你曾經想過有一天可以不用為錢工作,每天過自己想要的生活嗎?這正是「財務自由」的模樣。但要實現這個目標,提早做好退休金準備才是關鍵。

退休金可分為 3 類:

- 職業退休金(如勞工退休金)

- 政府退休金(如勞保年金),還有個人化的退休投資組合。

- 個人自行準備的退休金。

近年來,越來越受到關注的是一種能「自動跟著年齡調整投資比例」的工具:生命週期基金,或稱目標日期基金(Target Date Fund)。

我是邱茂恒,也可以叫我查爾斯(獅),我是國際認證理財規劃師CFP,除了是財務顧問外,也是一名講師。目前已經為超過百人進行財務諮詢或財務規劃,也演講過上百場的講座。歡迎與我預約30分鐘了解財務規劃流程,理解如何實現自己理想的財務自由!

生命週期基金是什麼?

生命週期基金的核心概念是「隨著年齡調整資產配置」,簡單來說,它會根據你設定的退休年份(例如2045年),隨著時間接近那個目標,自動幫你把資產從高風險的股票,轉移到穩健的債券或現金,讓你退休時不只資產有成長,也能保住成果、安心提領。

隨年齡調整資產配置的策略,需要考慮到的關鍵要素有 3 個:

目標確定

- 距離目標日期時間越久(年輕時期):年輕族群距離退休較久,可以透過投資預期報酬較高的資產類別(主要是市值型股票組合),來積極增加資產應對退休需求。

- 距離目標日期時間越近(年長時期):年長族群屆齡退休,風險承受能力降低,可以將資產逐漸轉向較為保守的資產(如債券組合等配置),以保護已累積的資產,退休生活也能保有餘裕。

資產配置

因不同的資產類別都具備不一樣的特性,主要考慮波動風險以及年化報酬率,例如股票年化報酬率最高,但波動風險也最大;債券年化報酬率中等,波動風險也中等;現金年化報酬率最差;波動風險也最小。依照這樣的概念,就可以得出搭配的投資組合,需要根據目標持有多少年,得到多少報酬,持有時可能會遇到什麼樣的波動風險影響。

風險承擔

- 財務彈性較佳:年輕族群距離退休時間較長,有更多時間從市場波動中恢復,也比較保有工作、其他機會等財務彈性,因此適合將多數資產配置在波動風險較高,長期年化報酬率也較高的組合。

- 財務彈性較差:屆齡退休或已退休的年長族群,投資期限較短,財務彈性也較小,更需要考慮風險承受的能力。投資資產就要以保護已累積的資產以及使用彈性為主,而不再只是追求較高的報酬率。

實例解析:澳洲退休金AMP MySuper 生命週期基金怎麼做?

AMP MySuper 生命週期基金,主要投資策略是根據目標成員的年齡、投資時間範圍與風險承受能力,動態調整成長型和防禦型資產的配置比例。(延伸閱讀:iShares目標到期系列ETF:懶人退休投資的新選擇)

想更具體了解生命週期基金怎麼幫不同年齡族群配置資產?我們來看看澳洲知名退休金計畫AMP MySuper的設計。

這個基金會根據投資人的出生年代,自動分成不同年齡區間,對應不同的資產配置策略。每一個族群的資產,會隨時間慢慢「從攻轉守」,幫助投資人隨年齡變化而調整風險與報酬。

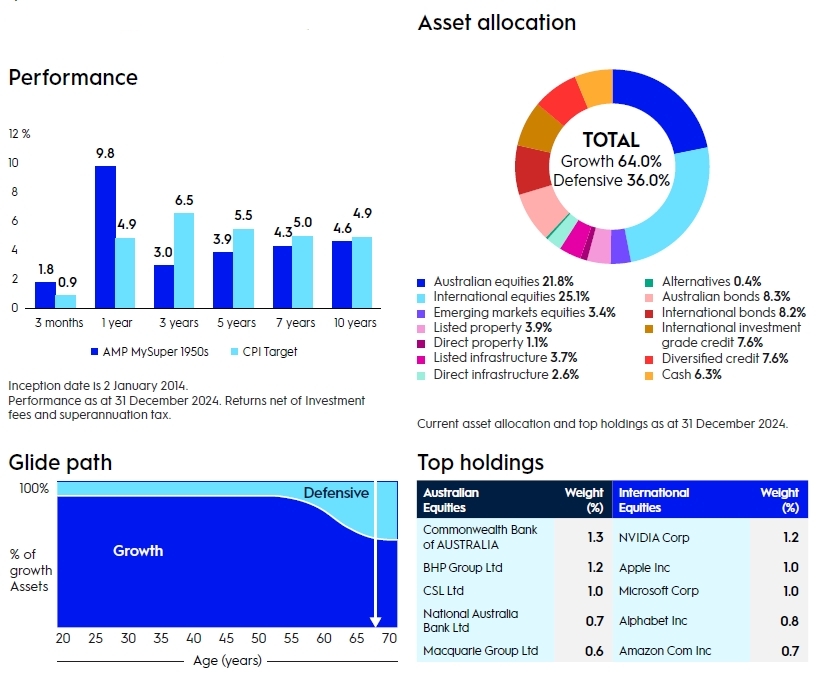

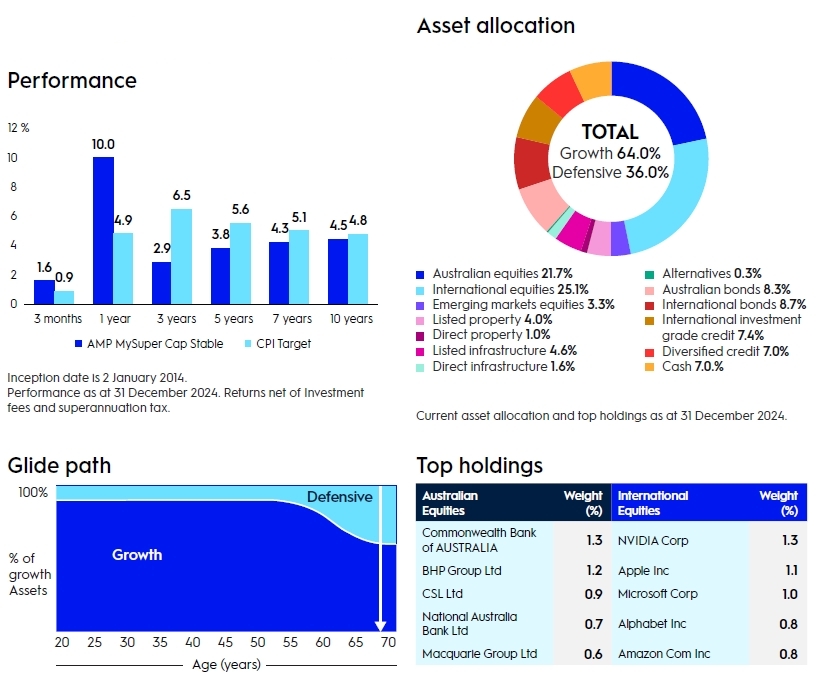

(以下圖片皆來源於AMP Mysuper Quarterly Report 2024)

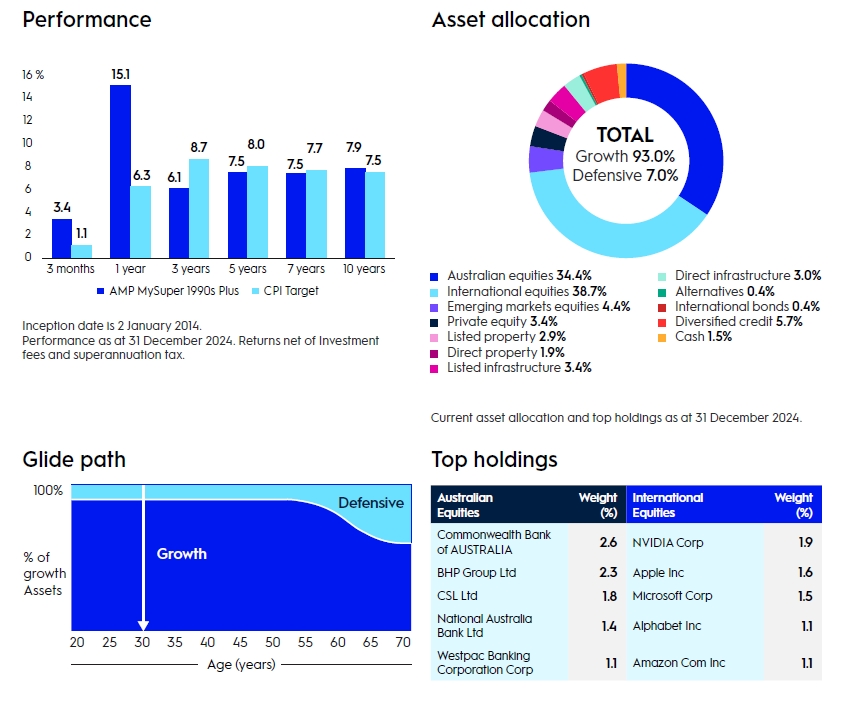

1.AMP MySuper 1990s Plus:這是最年輕的一個族群,剛踏入職場,擁有非常長的投資時間,具備非常大的財務彈性來應對市場波動。主要目標是積極累積退休金,因此可以將投資組合集中在成長型的資產類別。(延伸閱讀:年輕人不需要考慮退休計畫?存退休金的年紀從目標設定開始?)

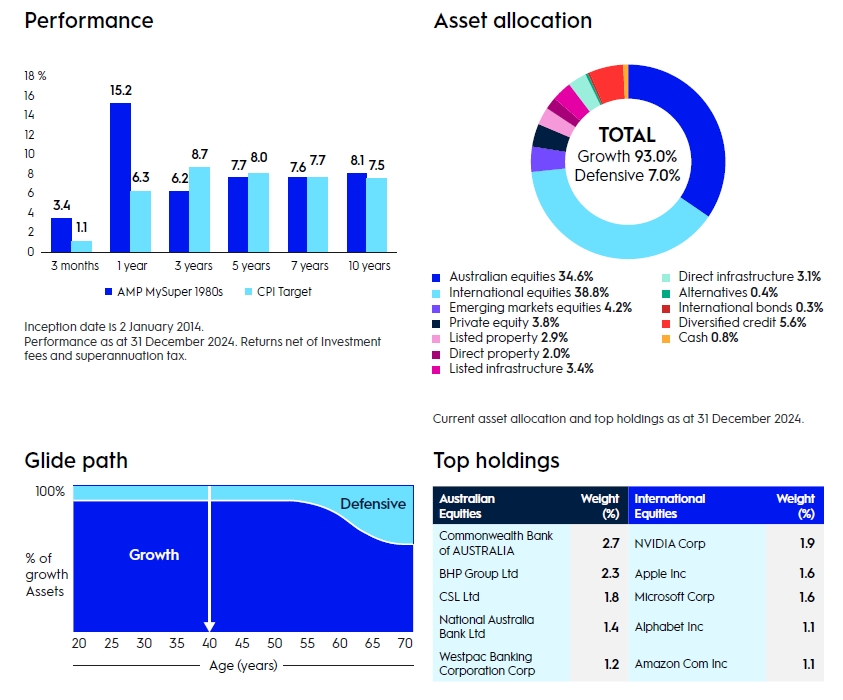

2.AMP MySuper 1980s:約三十多歲到四十歲出頭,還有很長的職業生涯,有足夠時間及財務彈性,首要任務還是快速累積資產,為退休金做好準備。

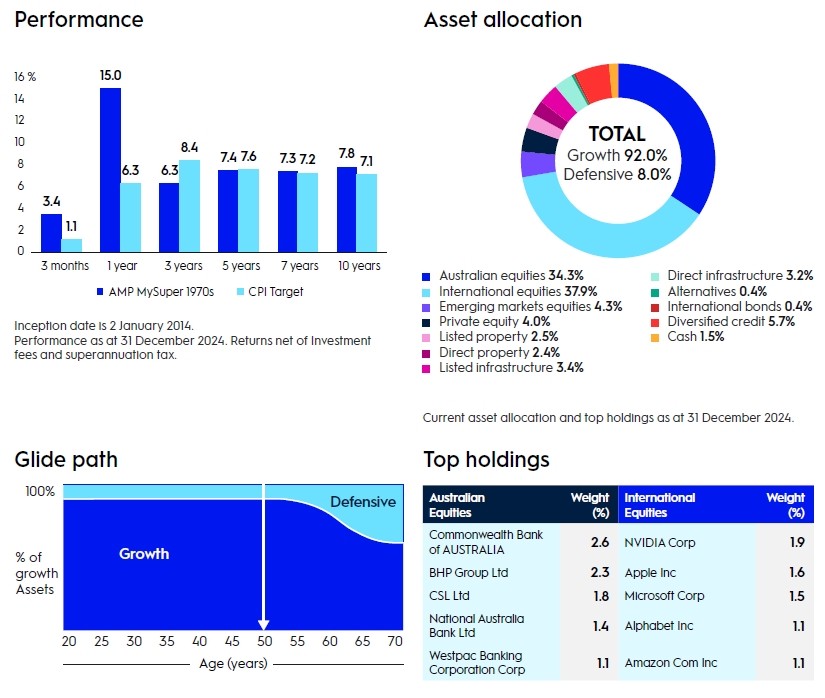

3.AMP MySuper 1970s:這族群已經在職場穩定發展,擁有10到20年工作經驗,但距離退休還有一大段時間。主要目標仍然是增長和擴大其不斷增長的退休金,適用投資集中在成長型資產類別的策略。(延伸閱讀:40歲才存退休金來得及嗎?補足退休缺口的3個關鍵)

4.AMP MySuper 1960s:這族群已經處於退休的十字路口,工作多年理當累積不少資產。為了考慮平衡資產組合面對屆齡的退休,以及財務彈性逐漸下降,投資上將提高防禦型資產的比例。(延伸閱讀:50歲起黃金十年啟動退休規劃,4Ls框架助你掌握安心老後關鍵)

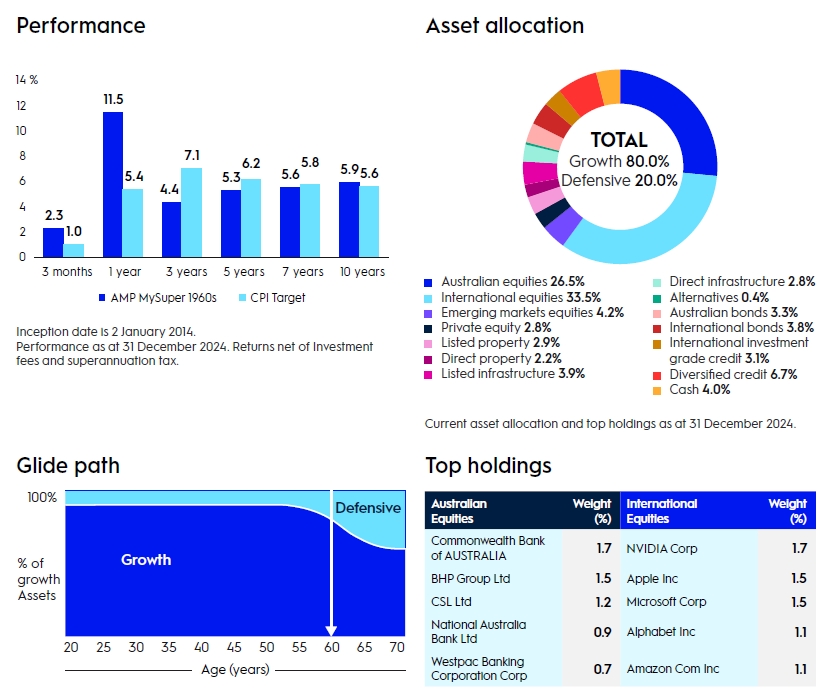

5.AMP MySuper 1950s:接近職業生涯尾巴的族群,開始更專注於為退休做準備。投資時間範圍相對較短,因此資產配置的重點轉為保護已經累積的資產,持續提高防禦型資產的比例。(延伸閱讀:為何以房養老不划算?三大風險讓你重新思考退休財務規劃)

6.AMP MySuper Capital Stable:這是已經退休的族群了,幾乎多數人已經不再有主動增加收入的能力,也不再提撥金額到退休金帳戶,將依靠這筆退休金餘額,來支應日常生活的支出。資產配置的重點是保護他們已經累積的資產,因為他們防禦型資產比例不能太低。

| 出生年代 | 年齡層說明 | 資產配置方向 | 目標 |

|---|---|---|---|

| 1990s | 20-30歲初入職場 | 以成長型股票為主 | 投資時間長、風險承受力高,目標是快速累積退休金 |

| 1980s | 30-40歲職場打拼期 | 股票為主 逐步調整 | 投資時間長、風險承受力高,目標是快速累積退休金 |

| 1970s | 40-50歲職涯穩定期 | 成長型為主 漸進轉型 | 還有15–20年可投資,開始考量風險平衡 |

| 1960s | 50-60歲退休前十年 | 增加防禦型資產 (債券) | 還有10年可投資,開始考量風險平衡 |

| 1950s | 即將退休 | 以防禦型資產為主 | 投資期短、需穩健保本,保留資產彈性 |

| 已退休 | AMP Capital Stable | 高比例債券與現金 | 無新收入來源,資產以支撐日常開銷為主 |

讓投資跟著人生節奏走,就能更靠近財務自由

生命週期基金,是一種隨著年齡與退休時間自動調整投資比例的智慧工具。

它就像為你量身打造的投資導航系統——年輕時衝刺成長,接近退休時穩健保本,讓你一路走來都不用手動調整,輕鬆兼顧報酬與風險。

生命週期基金的各項特色優勢,適合進行長期退休規劃,這也是為什麼許多國家的退休金架構,是以生命周期基金為基礎。目前台灣除了私校退撫基金在沙盒測試外,其他退休基金並無使用這樣的架構。

但我們每一個人,都可以從自己的退休規劃做起,提前布局,讓資產配置隨人生階段自然進化。

你正在思考如何安排投資與保險嗎?是不是也開始好奇,目前的投資配置是否符合你的人生節奏?歡迎預約我們的30分鐘免費財務諮詢,由專業顧問分享該如何檢視現況、釐清目標,找出最適合的資產配置策略。