「退休就像下山,因為恢復力差、風險承受力低,是人的一生中財務最脆弱的時刻。」

你是否也曾想過:退休規劃做得夠完整嗎?退休金準備得夠嗎?

你該留給孩子什麼?財產?還是獨立生活的典範?

退休,是一場不容重來的長跑,尤其是在你踏入「退休倒數10年」之際。這 10 年,是你退休財務規劃的最後衝刺期,更是你重新定義未來生活樣貌的關鍵時刻。

我是浩芮(Nell),台灣首位結合「企業營運財務」與「企業主個人財務」規劃的國際理財規劃師(CFP)。我專注於通過財務報表和金流規劃,幫助企業實現「不僅賺得到,還能留得住,更能長得更多」的目標。目前,我已協助多間科技製造、餐飲、室內設計、工程行等企業穩健營運,妥善配置金流,同時為企業主提供優質的財務規劃,歡迎與我預約30分鐘了解財務規劃流程,實現創業後安穩退休的夢想。

美國退休專家 Wade Pfau 博士提出的「4Ls 框架」,可以幫助你釐清財務優先順序,找到屬於自己的退休規劃導航地圖。

如果你計畫 65 歲退休,那麼 55 歲左右將是一個關鍵的轉折點。這 10 年不僅是財務準備的最後衝刺期,也是你調整心態、適應未來生活方式的重要階段。

然而,每個人的財務狀況、家庭責任與人生目標都不盡相同,沒有一套適用所有人的「標準答案」。但有一個關鍵問題,是你無論如何都應該先問自己的:「如果退休後的財務資源有限,我應該優先考量什麼?」(延伸閱讀:6月遠方說書會-別把你的錢留到死:懂得花錢,是最好的投資——理想人生的9大財務思維)

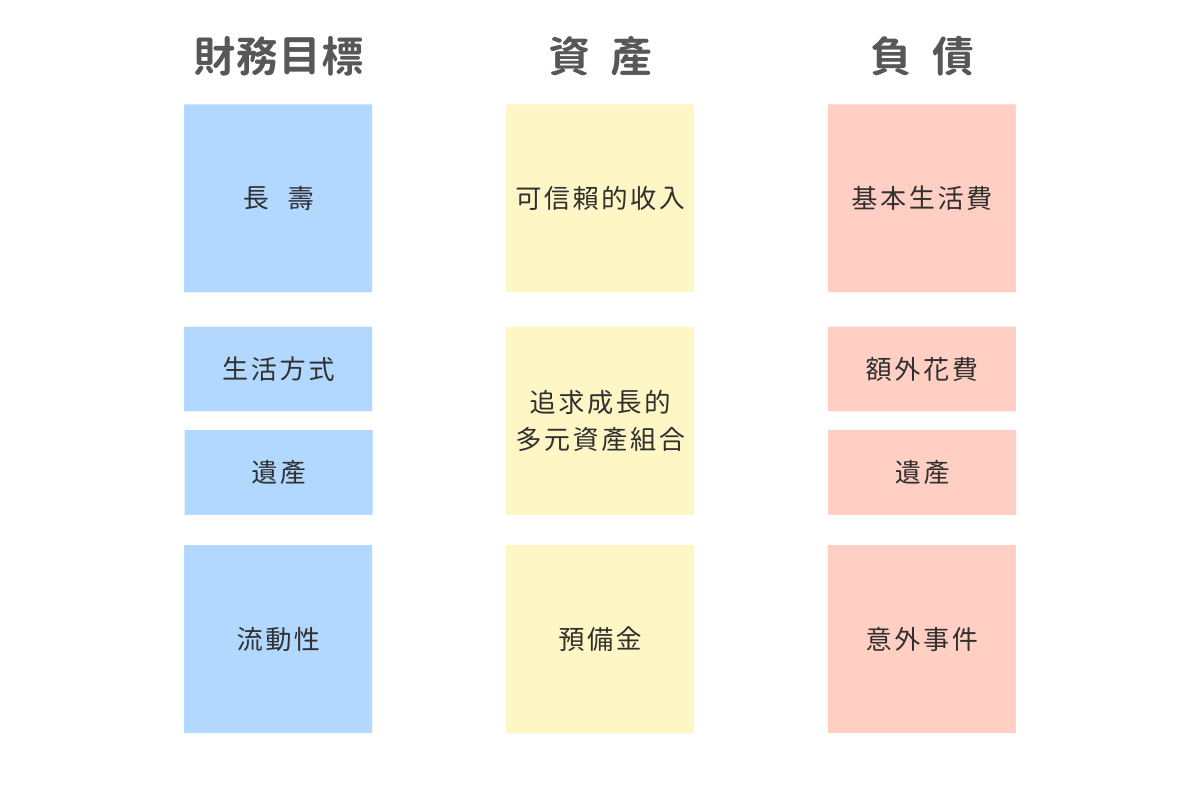

4Ls 框架:幫助你釐清退休生活優先順序

美國退休規劃專家 Wade Pfau 博士在《Retirement Planning Guidebook》中提出「4Ls 框架」,將退休規劃的財務目標分為四個面向:

- 長壽 (Longevity):確保退休金足夠支應一生,避免老後財務短缺。

- 流動性 (Liquidity):準備應急資金,以應對突發狀況。

- 生活方式 (Lifestyle):維持退休後理想的生活品質。

- 傳承 (Legacy):確保財富能順利留給後代或貢獻社會。

這四個目標之間並非互斥,而是相輔相成,但你仍需根據個人需求進行排序,才能制定最適合自己的退休計畫。

長壽 (Longevity):不管活多久,錢都要夠用。

你最擔心的是:「我會不會活得比退休金還久?」長壽雖然是祝福,但也將財務壓力拉成一場馬拉松。(延伸閱讀:存款越多就能解除金錢焦慮嗎?也許需要的是「理財安全規劃」)

你的行動計劃:

- 計算基本生活費,確保吃飽穿暖無後顧之憂。

- 檢視存款、投資部位與退休金缺口,看看是否需要調整投資配置或延後退休。

- 檢視規劃退休後可能的收入來源(如兼職工作、房產收益等)。

自我提問:如果你明天就退休,現有資產能夠撐多久?

生活方式 (Lifestyle):維持理想的退休生活。

你最關心的是:「退休後我能繼續旅行、吃美食、享受生活嗎?」你希望退休生活有質感,就必須先盤點「理想生活」的代價。

你的行動計劃:

- 計算出基本生活開銷以及理想生活的額外費用。

- 制定每年度支出預算,以免超出負擔。

- 確保資產投入多元化的投資組合來追求長期的資本成長。

- 先提前試退休幾個月,看看實際花費有否符合預期。

自我提問:如果生活費不夠,你願意調整生活方式嗎?

傳承 (Legacy):你的資產如何分配?

你最在意的是:「我的財富能順利留給孩子,或對社會有貢獻嗎?」你希望確保資產分配符合你的意願,避免遺產爭議或高額遺產稅。(延伸閱讀:寵物無法繼承遺產怎麼辦?2招教你安心託孤毛小孩)

你的行動計劃:

- 盤點資產(現金、股票、不動產、保險、企業股份等)。

- 瞭解遺產稅規劃,確保資產能有效傳承。

- 檢查遺囑、信託與受益人設定是否完整。

自我提問:如果今天發生意外,你的資產能夠順利分配嗎?

流動性 (Liquidity):你有足夠的應急資金嗎?

你最擔心的是:「萬一生病、年紀大了有突發狀況,我有錢應對嗎?」退休後,收入來源可能減少,但意外風險卻不會減少。你需要充足的流動資金,以應對突發事件,而不必被迫賣資產或舉債。

你的行動計劃:

- 建立 3-5 年的退休預備金,確保現金充足。

- 檢視你的資產配置,確保部分資產具有良好的流動性。

- 檢視醫療與照護保險,減少突發醫療支出的壓力。

自我提問:如果有大額支出,能夠在不動用股票或不動產狀況下解決嗎?

對大多數人來說,這四個目標通常是並存的,但當資源有限時,你可能需要做取捨。例如:

- 如果優先考慮傳承,可能會影響你的生活品質,因為你需要省下更多資產留給後代。

- 如果過度重視生活方式,可能會忽略長壽風險,導致資金提早耗盡。

因此,你需要根據自身狀況,決定 4Ls 的優先順序,找到最適合你的退休方案。你可以試

試這樣思考:

- 在長壽、生活方式、流動性、傳承 這四項中,你最在意哪一個?

- 你的財務現況能支撐你的首要目標嗎?

- 若資源不足,你願意在哪一方面做出調整?

找到屬於你的退休北極星

這幾年來,我協助了不少 50 歲左右的退休規劃個案,大多是因為報章媒體、金融機構,甚至身邊的鄰里親友的外界資訊壓力,開始擔心自己未來變成下流老人而來。

面談時,他們總會焦急著問:「聽說退休要 2 千到 3 千萬,照這樣看我好像不夠,這樣的話,該趕快買股票還是做其他投資嗎?」

但當我們開始使用 4Ls 目標框架來排序、量化實際數字,找出缺口並尋覓合適的投資工具後,他們最終都會鬆一口氣,恍然大悟:「以前,真的自己嚇自己。」

原來,那些焦慮和恐懼往往來自外界的訊息和自我想像。經過這一番釐清後,他們不僅減輕了對未來的擔憂,還對自己的財務狀況有了更清晰的認識,便不容易被看似誘人的詐騙陷阱所迷惑。即便發現退休準備有所不足,也能及早調整,安心面對未來。

了解 4Ls 後,你可能正在思考:「我該從哪裡開始規劃退休?是不是需要準備很多資料?」別擔心,你可以選擇預約免費 30分鐘了解財務顧問諮詢流程與我聊聊,我們不會急著要你做出任何財務決策,而是讓你了解整個退休規劃的流程與方向。

在這 30 分鐘裡,你可以:

- 問問自己適不適合進一步展開財務規劃

- 用最放鬆的方式,認識這段旅程該怎麼走

這是一場輕鬆的對話,不會推銷任何商品,純粹是為了讓你更有信心踏出第一步,開啟這趟安心退休之路。