應該很多人常聽到「我最近股票賺了30%」、「勞退基金的年化報酬率是4%左右」、「銀行最近有優利定存8.88%,好高喔」這樣的說法。

報酬率是用來衡量績效的重要指標,但是上面各種報酬率、利率都代表了不同的意思, 要怎麼看才不會霧裡看花?報酬率的合理區間又是多少呢?本文將幫助你了解如何正確解讀這些數據,並探討報酬率的合理範圍。

我是洪哲茗,國際特許財務分析師CFA。出身理工科系的我,善於拆解金融商品、破除金融話術。不銷售金融商品,讓我更能夠客觀分析商品優劣,目前已為超過百人進行財務規劃,歡迎與我預約30分鐘了解財務規劃流程,了解如何為理財做最好的選擇!

什麼是總報酬率(Total Return)

總報酬率就是投資者在各家下單軟體中見到的報酬率,計算的方式也相當地直觀,就是用獲利/損失除以投資成本,通常軟體也會貼心地將交易手續費、證交稅等交易成本計算進去。

舉個例子,小明投資一檔ETF,假設買入的成本是10萬元,目前的市價是11萬元,那麼小明的總報酬率就是:1萬元 / 10萬元 = 10%。

年化報酬率的意義和計算方式(Annualized Return)

總報酬率雖然直觀,但是當不同的報酬率之間要做比較時,就少考量了一個重要的因素:時間。延續前面小明的例子,小明的10%總報酬率,是持有1個月、1年、還是10年,這三者應該是不一樣的吧?所以,為了能夠有一致的基準來做比較,一律化作「年」為單位。也就是說,上面不同時間的10%總報酬率,是「每年」多少報酬率「複利」得來的。

年化報酬率的計算公式如下:

年化報酬率 = (1+總報酬率)^(1/T) - 1 (T為持有的時間,單位為年)

總報酬率10%,不同持有期間的年化報酬率:

| 1個月 | 214% |

| 1年 | 10% |

| 10年 | 0.96% |

因此,如果小明的10%總報酬率,是僅持有1個月就得來的,若能維持這樣神勇的表現一年,小明的年化報酬率就是214%。反之,若是小明是持有10年才有10%的總報酬率,那麼年化報酬率甚至不到1%,比定存還不如。

透過年化報酬率,不同報酬率之間的比較才會有意義。

報酬率多少才叫高?

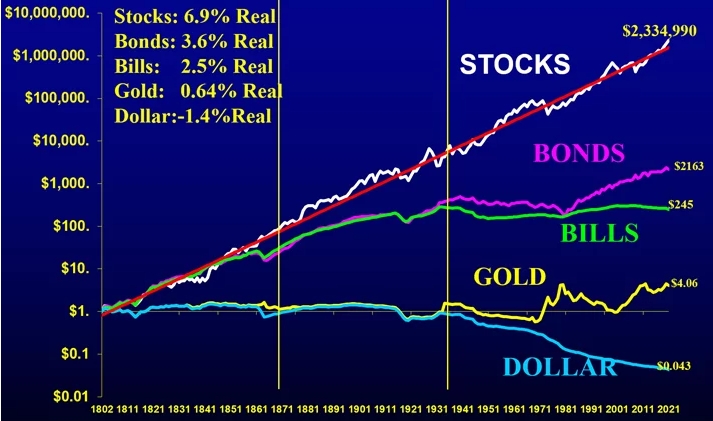

回答這個問題前,我們務必要記住,因為比較總報酬率是沒有意義的,所以這個問題的報酬率,指的都是「年化報酬率」。至於年化報酬率多少才算高?各種金融資產的合理報酬率是多少?這邊引用下圖Jeremy Siegel教授長達220年的統計資料來看,會是比較有公信力的。(延伸閱讀:投資冷知識,你能答對幾題?這些冷知識背後隱含的3個長期投資原則)

從1802年到2021年,投資於股票的年化報酬率為6.9%,而債券則為3.6%。不過Jeremy Siegel教授的統計,是扣除掉通膨的結果,若將通膨加計回來,年化報酬率會再更高一些。(延伸閱讀:美元創新高!解約舊美金保單划算嗎?)

所以,我們常會說,一個投資組合長期的年化報酬率,合理區間會落在5~8%之間,股票佔比高,就越接近上緣,反之就越接近下緣。

一個投資組合的年化報酬率6%,看起來似乎平淡無奇,但如果持有期間長達30年,其總報酬率就是474%,也就是4.74倍,這就是我們耳熟能詳的複利效應了。

與同期間的指數表現比較

我們也常聽到基金經理人常會自稱「超越大盤」,所以與大盤的被動投資比較,才可以衡量出操盤的功力。如果年化報酬率6%,看似落在5~8%的合理區間,但是如果比較區間的大盤報酬率高達8%,顯然就是不及格的。

要衡量一位經理人是否真正擊敗大盤,必須觀察長期的績效,可能是五年、十年,甚至更長的時間才公允。以股神巴菲特執掌的波克夏公司為例,從1965年到2023年,波克夏的年化報酬率達19.8%,而同期間的標準普爾500指數是10.2%。

波克夏每年多9.6%,看似不多對嗎?但是這段期間投資波克夏的總報酬率,高達4,384,748%,遠高於標準普爾500指數的31,223%,這就是巴菲特被稱為「神」的原因。

優利定存的陷阱

最後,來說明一下優利定存的利率。在銀行端看到的利率,若沒有特別標明,指的都是「年利率」,也就是存一年的報酬率。但是存款天期有長有短,多數優利定存天期都在一年以下,就要按天數比例去計算利息。(延伸閱讀:面對美元降息,現在是鎖定高利率美元定存的最佳時機嗎?)

舉例來說,某銀行推出1個月期、8.88%美元優利定存,小明存1萬美元,1個月(假設為30天)後收到的利息計算如下:

10,000 x 8.88% x (30天/360天) = 74美元 (註) 註:美元在計算利息時,一年是以360天來算。如果計算台幣利息,則是365天。

一個月後該筆定存到期,小明就不再享有8.88%的利率了,所以這一個月的時間,小明的總報酬率為:

74 / 10,000 = 0.74%

0.74%的總報酬率,通常是遠遠不及換匯的匯差損失加上匯率波動的。只看到高利率就買外幣,最後很可能會得不償失。

以財務目標為核心進行投資規劃

回歸到理財規劃,評估投資績效固然重要,但前提還是要先依據你的財務目標與現況,制定好整體的投資計劃,此時長期追蹤投資績效,才有意義。如果你尚未制定明確的投資計畫,或者想了解我們如何協助客戶進行財務規劃,歡迎預約我們30分鐘免費線上諮詢服務,了解更多財務規劃的流程與方法。