好不容易開了間小店或經營工作室,但創業夢想的背後卻隱藏許多風險。從火災、食物中毒到員工意外,一個小意外都有可能讓多年努力付諸東流。尤其還處於資金累積期的微型企業主,選擇合適的商業保險,就是保護事業、確保穩定成長的第一步。

我是浩芮(Nell),台灣首位結合「企業營運財務」與「企業主個人財務」規劃的國際理財規劃師(CFP)。我專注於通過財務報表和金流規劃,幫助企業實現「不僅賺得到,還能留得住,更能長得更多」的目標。目前,我已協助多間科技製造、餐飲、室內設計、工程行等企業穩健營運,妥善配置金流,同時為企業主提供優質的財務規劃,歡迎與我預約30分鐘了解財務規劃流程,實現創業後安穩退休的夢想。

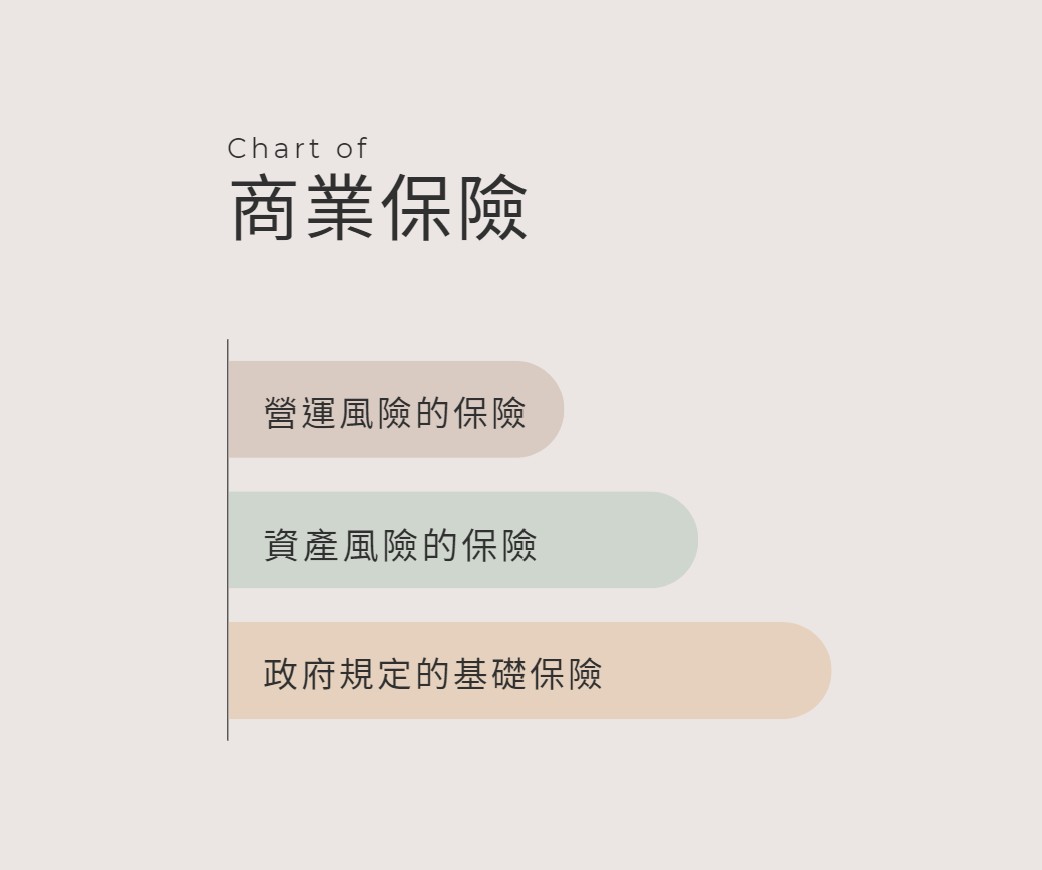

商業保險三大種類深入解析

商業保險分哪些?保險內容是什麼?這篇文章將深入解析各種商業保險的必要性,幫助你釐清投保策略,讓每一分保費都發揮最大的價值。

賺十年,不夠賠一次:商業保險的重要性

最近的真實事件:高雄三民區的知名港式麵店「瓊姐車仔麵」,因隔壁鐵皮屋發生火警波及,店面遭燒毀,只好暫停營業。據新聞報導,「瓊姐車仔麵」每月店面租金約為8萬,若加計整體停業損失和重新裝潢成本,多年經營成果可能瞬間歸零。

此次事件提醒我們:經營一間店不僅是努力賺錢,更需要考慮如何保護自己的心血。面對不可預測的風險,火險、產品責任險等商業保險,是保護企業、降低營運損失的重要保障。

你的事業適合哪些保險?我將根據保險對營運的重要性和影響程度,將商業保險分為 3 層來做分析與討論:

第一層保護:政府規定的基礎保險

首先必須先了解對於事業,政府具體有哪些保險規範,並優先投保以滿足最基本的法令要求。

實際依行業別各有不同,以下舉最常見兩種基礎保險:

公共意外責任險

地方縣市政府會強制營業場所投保公共意外責任險,防範因「意外事故」所造成的第三人的傷害或財物受損。例如顧客在賣場中滑倒,導致住院等等。

產品責任險 / 專業責任險

依政府機關規定,部分行業如餐飲業須強制投保產品責任保險,以移轉因產品瑕疵導致的損害事件,若以餐飲業來說,最常見的莫過於食物中毒,今年度寶林茶室一案,即是產品責任險涵蓋運用的案例之一。

除政府規範外,產品責任險對於其他行業,也大多不可或缺,主要用以移轉販售出後的商品不良,所導致的身體或其他損失風險。

第二層保護:資產風險保險

滿足法令要求的保障後,接著需要為企業所擁有的「基礎資產」打造防護網。基礎資產可以簡單分為兩類:硬資產和軟資產。

硬資產包括日常運行企業所需的設備、存貨以及辦公場所;軟資產則涵蓋員工、智慧專利等。

硬資產保險:商業火災及其附加險

商業火災保險能夠為企業廠房、設備和存貨等營運必備的硬資產提供必要的保障,應對火災等意外事件。

除了基本的火災保險,還可以考慮附加其他保障,如水災險、風災險等,以提供更加全面的保護。

軟資產保險:雇主補償險、雇主意外補償險、團體保險。

相比於設備和廠房的固定價值,員工因公受傷、生病或身故的賠償金額往往難以預測。今年明揚公司火災事故,釀成9死110傷的慘劇便是一例。

即便企業主通常會為員工投保勞工保險,一旦事故發生面臨補償,根據勞動基準法,雇主仍需負擔超出勞工保險範圍的差額。如果雇主被認定有過失,可能還得面臨民法上的賠償責任,這使得雇主補償險、雇主意外補償險以及團體保險顯得尤為重要。(延伸閱讀:創業開公司營業額要多少才能請員工?最易忽略的隱性成本先想好!)

第三層保護:運營風險的保險

當基礎資產都已獲得良好保障,確保企業不會因重大意外而傷及筋骨的情況下,若尚有預算,可以再進一步針對相對次要的的風險進行投保。(延伸閱讀:創業者事業型態選擇:6 個關鍵決定設立公司還是行號?)

營業中斷險

當企業運營因意外事故暫時停止時,所產生的物質財產損失,例如毛利損失、薪資損失或固定支出等等,可通過理賠來轉嫁風險。

通常營運中斷險大多會附加在火災險或其他財產保險中。但由於各家保險公司的條款內容不同,企業主在投保時應仔細了解理賠條件及計算方式。

現金損失險

此險種主要針對現金交易較多的實體門店,承保範圍包括金庫、保險櫃、櫃台或在運送過程中的現金。然而,在電子交易普及的現今社會,這類風險的影響相對小且持續時間短,且可以經由規劃管理來減低現金損失。因此,建議行有餘力再投保即可。

預算有限投保商業保險,牢記 2 要點

企業面臨的風險種類繁多,保險選擇也多元。但對於成長中的微型企業來說,預算有限,除了按照優先順序選擇保險外,須牢記兩點:

- 保大不保小:意味著要優先保障那些一旦發生,會嚴重影響公司運營的重大風險。

- 預留準備金:在風險發生時提供應急資金,讓你不必等到保險理賠核准後才能應對困境。

謹記這兩個大原則,再搭配適合業種的商業保險,就能在面對困難時快速恢復,並保持穩健發展。(延伸閱讀:一人公司、微型創業老闆們必看!3 種千萬不能省的成本項目)

除了商業保險,你的事業還需要另一種專業保險:財務顧問。我協助多家微型企業、一人公司分析業態風險,並提供具體建議,規劃企業財務安全網,避免花冤枉錢卻買不到應有保障的狀況。如果你不希望多年心血被意外摧毀,歡迎預約免費30分鐘諮詢了解規劃流程。

參考資料