小方是一個工業區的作業員,念完大學當完兵後,就一直努力工作。工作5年後買了人生第一台車,並在30歲時跟廠區的同事結了婚,隔年生了一對雙胞胎。他們想說要有一間自己的小窩,買了一間3房的大樓+1個車位及2個機車位。預計想要65歲退休,但退休前除了讓小朋友能夠唸個好大學外,也希望每年能夠出國走走。

在台灣工作的退休金到底夠不夠

小方家庭收入狀態及各種目標,即便都有獨特的差異,但某些過程與結果,其實跟台灣絕大多數人相似。我們可以透過下面三張圖表討論收支、儲蓄、平均壽命的問題,發現大多數人可能面臨到相同的困境。

目前台灣受僱員工全年總薪資中位數

個人受僱員工全年薪資中位數表(單位:萬元)

| 年度 | 總計 | 男 | 女 |

|---|---|---|---|

| 101年 | 44.2 | 47.9 | 40.1 |

| 102年 | 44.4 | 48.0 | 40.4 |

| 103年 | 45.4 | 49.0 | 41.8 |

| 104年 | 46.3 | 49.7 | 42.7 |

| 105年 | 46.4 | 49.7 | 43.1 |

| 106年 | 47.4 | 50.7 | 44.1 |

| 107年 | 49.0 | 52.1 | 45.6 |

| 108年 | 49.8 | 53.0 | 46.5 |

| 109年 | 50.1 | 53.2 | 46.8 |

收入與支出的增長都跟通膨息息相關,也維持差不多的成長速度。

平均每戶家庭可支配所得、消費及儲蓄狀態

平均每戶家庭可支配所得、消費及儲蓄表(單位:元)

| 年度 | 可支配所得 | 消費支出 | 儲蓄 | 儲蓄率 |

|---|---|---|---|---|

| 101年 | 923,584 | 727,693 | 195,891 | 21.21 |

| 102年 | 942,208 | 747,922 | 194,286 | 20.62 |

| 103年 | 956,849 | 755,169 | 201,680 | 21.08 |

| 104年 | 964,895 | 759,647 | 205,248 | 21.27 |

| 105年 | 993,115 | 776,811 | 216,304 | 21.78 |

| 106年 | 1,018,941 | 811,670 | 207,271 | 20.34 |

| 107年 | 1,036,304 | 811,359 | 224,945 | 21.71 |

| 108年 | 1,059,731 | 829,199 | 230,532 | 21.75 |

| 109年 | 1,079,648 | 815,100 | 264,548 | 24.50 |

我們會發現國人的儲蓄率大約都在20%出頭。

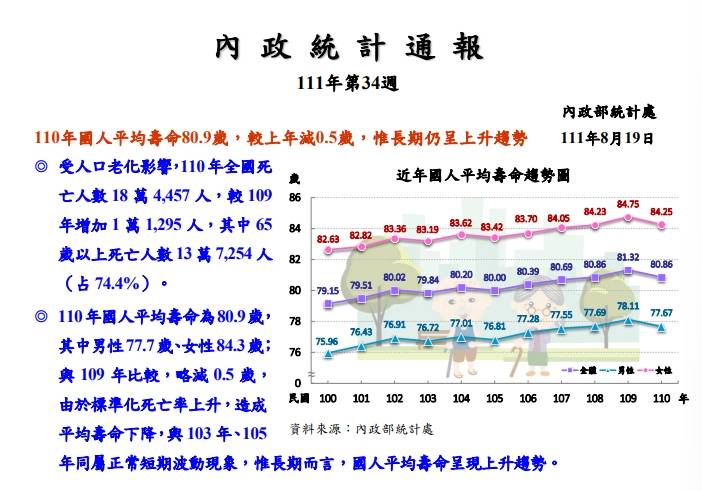

台灣國人平均壽命及成長趨勢

在目前台灣國人的平均壽命中,男性大約為77歲,女性則約為84歲。這也表示說,如果我們65歲退休,至少還有12到20年左右的餘命。

收支、儲蓄、平均壽命的問題讓我們發現什麼

假設小方家庭參考上圖109年家庭消費支出是815,100元,每年可以存下264,548元。那我們試想他們想要65歲退休,如果準備到85歲還有20年。因人的消費價值觀比較少有太大的變化,所以假定退休後至少需要16,302,000元(約1,600萬)。而他們開始工作到退休約有42年的準備期,照每年可以存下264,548元的話,那可以存下11,111,016元(約1,100萬)。這樣還有約500萬的財務缺口,需要靠退休金準備去彌補。而且還需要考量各種風險,以避免低估退休金準備的現象。

6種造成我們低估退休金準備的風險要注意

每年約1%-2%的通貨膨脹成長

通貨膨脹造成的影響,會讓我們手中的錢的購買力下降,同樣的東西,我們會覺得越來越貴。也因此我們的退休金考量不能只考慮現在的數字。

雇主責任及社會保險退休金準備不足

目前台灣的退休金制度,社會保險退休金有破產的疑慮(如勞保)、雇主責任退休金則有準備不足的問題(如勞退)。依大多數人的狀態,這兩筆退休金在正常狀態下(不改革、社保退休金不破產)僅能給予每個月2-3萬的退休收入。

個人儲備退休金準備不足

因為退休這個目標對大多數人來說都比較遠,我們可能更在意眼前需要準備的目標。譬如說快結婚了準備結婚基金、養小孩需要先考量小孩子的支出、要買房了才準備頭期款。最終的結果可能會我們各種目標的確達成了,可是要退休時才發現來不及準備退休金。

長壽風險

我們在前面壽命趨勢圖有發現,隨著科技及醫療、生活水準提升,國人的平均壽命是逐漸升高的。在這種狀況下,我們對退休的準備可能不能只以現在的85歲去考量。

不健康餘命升高產生消費增加

雖說國人的平均壽命越來越高,但有一部分是歸功於醫療的進步。這也產生了一種現象,大家越活越久,不健康的期間卻越來越長。這也影響到萬一需要更多醫療照護時,我們的花費會高於健康時的狀況。

各種意外狀況

雖說上面討論的是國民大多會有的狀況,但每個人個別還是會遇到不同的情況,因此需要時時調整並且多做準備,來保有應對意外的彈性。

在退休問題都存在的台灣社會,我們可以怎麼做

我們可以從3個退休面向著手解決問題

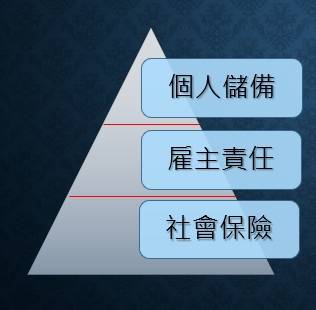

退休的準備來自於社會保險、雇主責任、個人儲備。個人儲備對應我們另外2個使命(財商素養提升、財務規劃教練系統),希望每個人對自己的人生有更多選擇的自由。而至於社會保險及雇主責任退休金,則是本文主要探討的部分,也是我們的使命,希望優化台灣的退休金制度,讓國家及公司準備的退休金能夠持續下去,並且能夠使民眾獲得更高的退休金準備。並且財商素養提升,也規劃了自身財務,退休金制度又優化的話,這三者會相輔相成,也降低彼此不同面向的壓力。

政府既有退休金調整方案

目前政府對社會保險退休金主要的調整方式有下面6種,但主要概念還是增加收入、減少支出、支出期間延後:

- 溯及既往:打破對過去工作族群的承諾,請他們也適用現在福利下降的制度。例如之前的教師及公務員退休改革,即便有過度期間,但仍不符合當初任職人員的期待。

- 放寬投保上限:提升投保的級距,也能因此加收保費。

- 調整計算投保薪資:將計算投保薪資的平均期間拉長,例如由平均60個月的薪資改為計算180個月,這可能會使平均薪資計算下降,因為原本只要有60個月的最高薪資,突然變成計算180個月,但不見得其他期間都有這麼高的薪資。

- 調降所得替代率:例如將勞保計算可請領金額的公式由1.55% x 年資、降為1.3% x 年資,這會使得給付退休金下降。

- 延後提領年限:例如退休年齡由65遂改為70歲退休,延緩開始請領退休金的時間。

- 編列預算撥補:編列預算無法解決問題,因為預算仍來自於稅收,羊毛出在羊身上,幾百億的預算也只可能延後幾年破產。

優化退休金結構,讓投資報酬率提升

其實前面6個現有調整方式都不能治本,僅能達到延緩的效果。真正能解決問題還是需要讓退休基金從投資結構調整,讓退休基金能夠永續經營。這個部分要達成需要考慮「金流控制使用」、「資產配置與累積」、「再平衡及永續經營的策略」,簡單的說希望達到獲取的收益,扣除成本後能大於退休金給付的支出。這個部分先提出幾個問題點以及觀察,像國外有各主權、退休、校務基金都很值得台灣退休基金參考(加拿大公共基金退休基金、耶魯大學校務基金、澳洲超級年金、加州公務人員退休基金等),它們在「金流控制使用」、「資產配置與累積」、「再平衡及永續經營的策略」都有很值得借鏡的地方。詳細投資架構部分因篇幅問題,以後有機會在其他文章探討。

重點回顧

以下我們簡單做個重點回顧,來理解我們如何思考退休金準備問題:

1.個人退休金考量需要從生活型態、收支、儲蓄、平均壽命出發。

2.我們需要考慮退休金被低估的風險:

(1)每年約1%-2%的通貨膨脹成長

(2)雇主責任及社會保險退休金準備不足

(3)個人儲備退休金準備不足

(4)長壽風險

(5)不健康餘命升高產生消費增加

(6)各種意外狀況

3.了解現有退休金模式及調整方式,更需要關注「金流控制使用」、「資產配置與累積」、「再平衡及永續經營的策略」這3個問題。

4.解決退休金問題可以從「國民財務素養提升」、「做好個人財務規劃」、「國家退休金制度改革著手」,讓每個人都能過上想要的生活,是我們的願景。

延伸閱讀:

1.人的壽命越來越多,但我們的快樂卻越來越少

2.勞退的保證收益與平均餘命提高不是看你現在的盈虧

3.你鼓吹的FIRE財務自由,可能會讓你更晚退休

了解我的退休金夠嗎?歡迎立即預約30分鐘免費線上諮詢