定方財務顧問為客戶進行第一次諮商時,最常見的問題就是:「我沒有記帳,可以理財嗎?」、「記帳好麻煩,有沒有其他的理財方式呢?」如果 Google 「理財 App」,也會出現各種記帳軟體的介紹文。可見「記帳=理財」的觀念深植人心。

但真的是如此嗎?先分享一個觀念:「記帳」的主要作用是「紀錄」,而「懂理財」需要目標與管理。

「記帳」是記錄過去金錢流向 「理財」著重有限資源發揮最大效益

還沒有智慧型手機時,記帳多半是手寫、或是需要key到電腦中。現在有各種記帳APP讓記帳更簡單了。

若想透過記帳掌握金流方向,但沒有發票或是零星的小額消費,一樣容易漏掉,反而需要花更多時間去回想、去紀錄呢!

記帳是「紀錄過去金錢的流向」,如果只是紀錄,統計及分析,對於存錢或理財較沒有積極正面的幫助。多數人常會在回顧帳目時責怪自己:為何花了這筆錢?是不是太衝動了…等,反而消耗自我能量。

理財則著重於管理、分配金錢資源,讓有限的資源做有效的運用,發揮最大的效益。因此有多少可支配的金錢做有效運用,才是最重要的關鍵。

看到這邊,你可能會想問:這樣說來,不需要記帳也可以理財囉?

如何才能讓記帳成為理財的幫助?

我們先從一個實際案例來看,財務規劃師如何協助客戶,從記流水帳到透過設定目標、進而做好完整的規劃。

小定多年前第一次到定方來諮詢時,看到財務健診需要填寫收入支出表時,很開心的說:我有記帳喔,這對我來說一點也不難,除了填寫基本的財務資料外,顧問也請小定思考自己的財務目標。

以下是小定的背景及財務狀況簡述:

小定28歲,工作1年多,國中時,爸爸因病過世,就跟媽媽相依為命。大學時為減輕媽媽的負擔,辦理助學貸款及打工。畢業後為了挑戰高收入,從事業務工作,這一年來收入漸漸穩定,相關的財務報表如下:

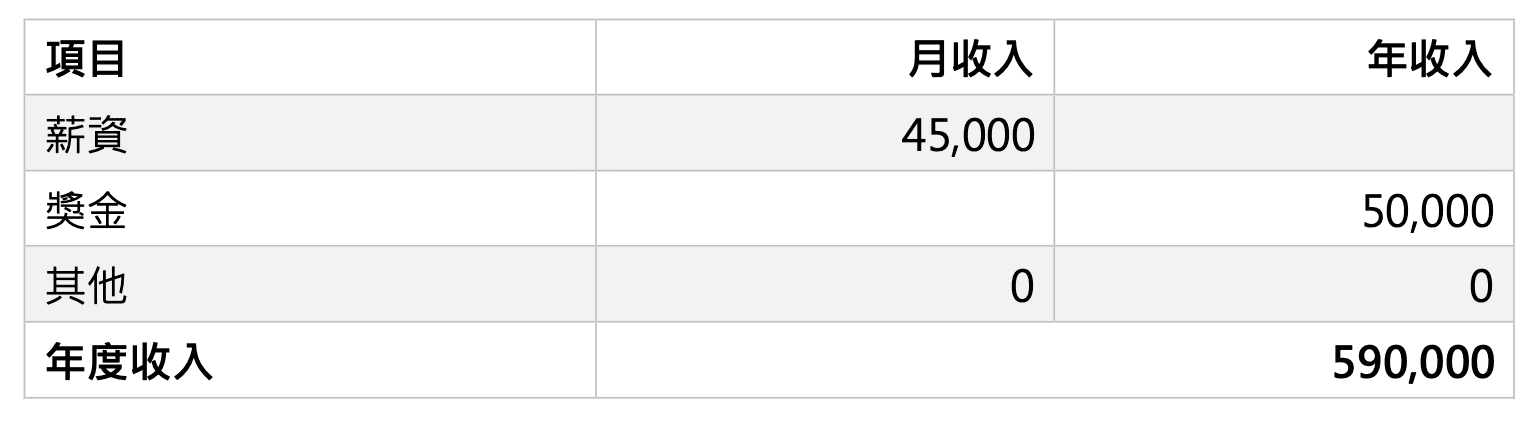

收入表

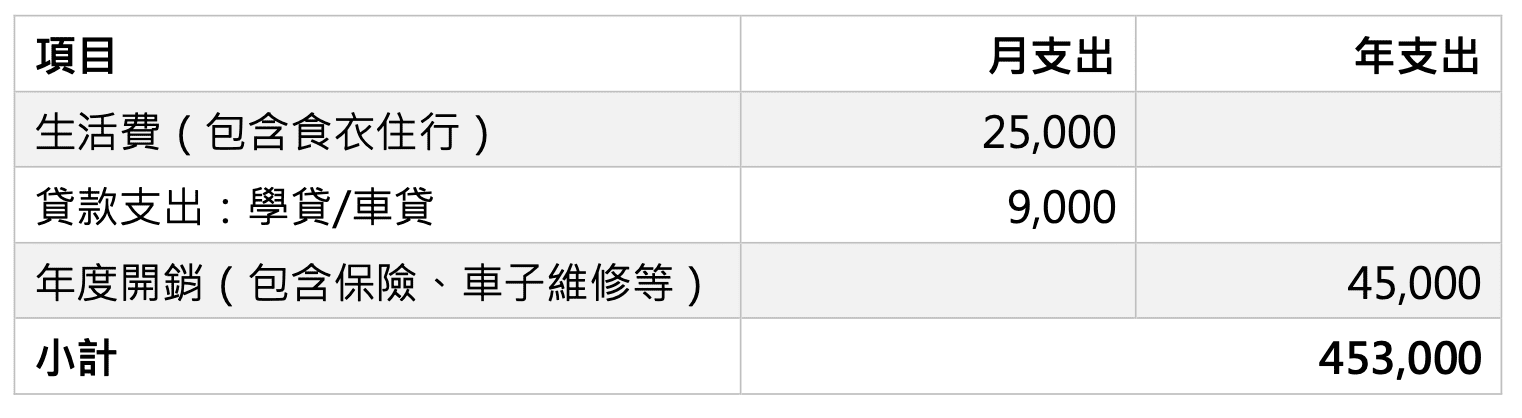

支出表(這就是小定記帳派上用場之處)

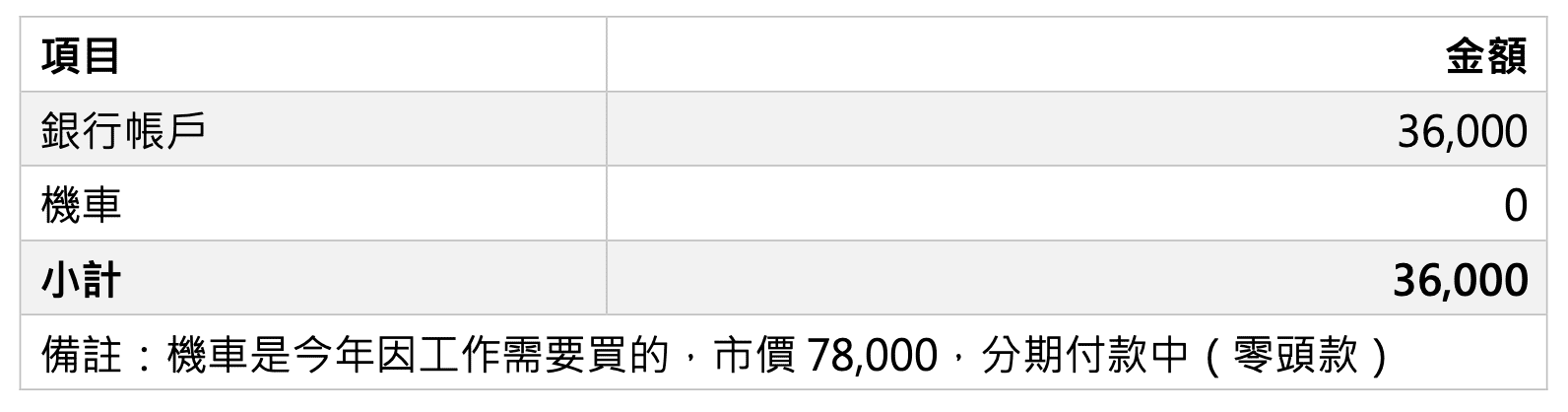

資產表

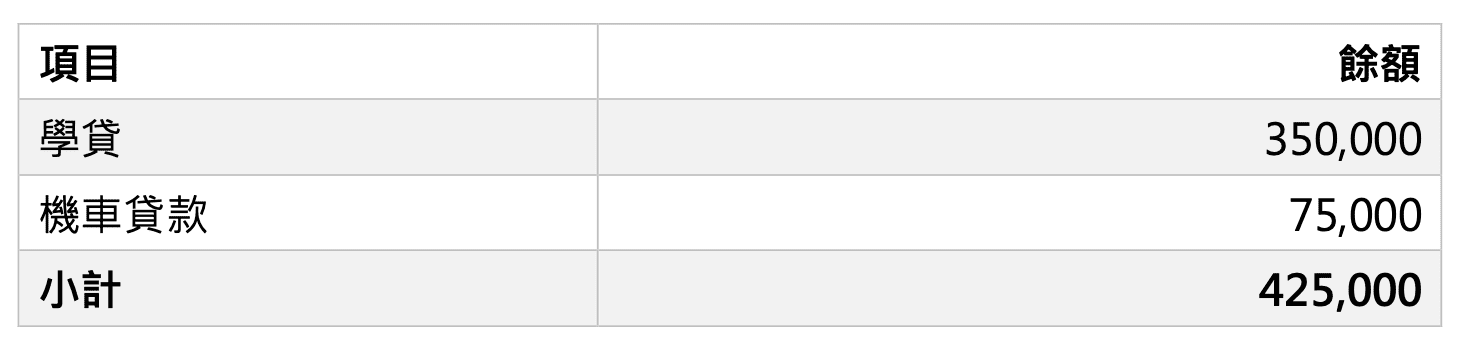

負債表

備註:為讓大家容易理解財務報表,此處的各項報表已做過簡化

小定的財務目標

小定首次諮詢面談時,心裡只想著要存錢,顧問透過討論引導,小定有了 3 個具體財務目標:

- 希望10年後買一間房子跟媽媽一起住

- 努力工作、存錢,讓媽媽退休生活不用擔心

- 為自己未來的退休生活做準備

初步診斷與討論:金流的狀況,與現有資產不符

初步診斷:小定的年結餘應該要有137,000元

(年收入-年支出=590,000-453,000=137,000)

實際上小定的資產目前只有銀行戶頭裡現金約36,000元,及名下一台機車,中間落差大約100,000元。

起初小定想不到這筆錢的去向,自覺節省卻存不到預想中的金額。諮詢過程中觀察到,小定的財務目標與媽媽有極大關聯,也因此讓小定想起財務上的缺口,是借給媽媽了。

小定的媽媽還有工作,目前不需要孝親費,但剛好有一筆較大的開銷,向小定開口。小定認為借錢給媽媽是孝順的表現,沒有期望歸還,因此紀錄時遺漏了。假如沒有與資產對照,類似情況在未來可能反覆發生。

預算化管理,比單純記帳更實際

與小定做價值觀討論與確認後,小定表示日後假如媽媽有需要,他還是會採取同樣行動。因此我們建議小定將這筆不確定的支出,以列預算的方式預先提撥到一個戶頭中,以便未來媽媽需要時可以直接從這裡提領。這個做法可以讓小定更清楚自己在貸款尚未繳清前,每個月可支配的錢大約只有3,000-5,000元。

財務規劃師教你3步驟開始做財務管理

綜上所述,我們歸納出若想開始做個人/家庭財務管理,可依循3步驟:

1.設定財務目標

理財是一項長期工程,過程常需要與人的本能對抗,必須先找到驅動力,才不容易受外在環境影響而放棄。

設定目標除了需清楚時間、明確量化外,也要符合價值觀。如同上述案例,「孝順」是小定的價值觀,也因此影響了他的財務目標。

2.盤點可支配的金流,抓出各項開銷預算

填寫財務報表時,有記帳習慣會快速許多:但若沒有記帳為基礎,建議可以採用「預算」方式來預抓,例如:「食」一餐抓多少預算,計算出每月金額。重點在於先抓出各項開銷的金額,再透過分類分成日常月開銷、及年度開銷。到此通常可以知道有多少金錢資源,可運用於「為未來目標做準備」。

3.核對資產負債與金流間的關係

我們可以將資產負債當作是過去理財的成績單,現金流量則是目前理財的進行式,分析兩者之間是否有落差。

從過去的成績單可以看出,理財進行的狀況是否符合預期。若現金流量都有結餘,而資產卻沒有同等成長,就一定是某些地方有出入,這時詳細的記帳就有其必要性。

透過專業財務顧問協助,更能確保計畫能執行完成

完成上述 3 步驟後,才能計算出目標與現狀的差距,進而推算出理財策略。同步還要考量各層面:

- 倘若有缺口,則需要再進一步挑選適合資產累積的工具

- 資產還不夠支應突發狀況時,是否需要有無適當的風險管理策略

- 後續定期追蹤,是否按照計畫進行

- 策略中每一個環節產生變化時,會造成哪些「蝴蝶效應」

建議有專業的財務顧問諮詢協助,協助從客觀角度釐清核心問題,以及擬定更完整而可行的計畫,確保不因時間、環境變化,讓計畫偏離了既定的航道。

「理財」不只是管理財富,透過專業協助,也能夠省下大把心力和時間,去做更有價值的事情。過程中,更能享受及期待理財帶來的成果。

累積財富從「理小財」開始!立即預約定方個人財務顧問 30 分鐘免費諮詢!