很多人以為「我有買一支ETF,我就有投資組合了」,但其實真正的投資組合是你所有資產的總合,包括:現金、房地產、股票、債券,甚至是你的車子。

我是邱茂恒,也可以叫我查爾斯(獅),我是國際認證理財規劃師CFP,除了是財務顧問外,也是一名講師。目前已經為超過百人進行財務諮詢或財務規劃,也演講過上百場的講座。歡迎與我預約30分鐘了解財務規劃流程,理解如何實現自己理想的財務自由!

投資組合為什麼要這樣看?因為你的錢只有一筆——你用去哪裡,就代表你少了其他的可能性,這就是所謂的機會成本。

舉例來說,如果你有 100 萬,一個選擇是拿去買車,另一個是拿去投資。如果投資組合長期報酬率是 7%,10 年後這 100 萬可能變成近 200 萬,你也就多了一筆可以拿來買房的頭期款。

又或者,你覺得自己報酬率很高,投資能有 10%。但如果你只有 100 萬放在投資,另外 900 萬都放在1%利息的定存,那你的整體資產報酬率只有 1.9%,其實非常普通。

所以——我們不能只看單一投資標的的表現,而要從「整體資產配置」去思考投資策略與財務目標。

簡單來說:投資組合不是股票清單,是你人生財務的總體佈局。因此,真正的關鍵不是你買了哪支股票,而是你怎麼安排你的資產。

投資,不是看單一表現,而是看你整體往哪裡走

投資組合的思維核心在於「全面整合」,不是關心哪一檔基金最近漲得好,而是問自己:我的所有資產,是否正在朝正確的財務目標前進?

這包含的不只是股票和基金,也包含你的購屋計畫、買車時間點、旅遊安排,甚至是你什麼時候退休。這些決定都會影響你有多少資金可運用,以及你需要承擔多少風險。

所以,當我們評估投資績效,不該只盯著一兩筆投資賺多少,而要思考:這樣的資產配置,是否能幫助我在預定時間內,達成我真正想要的人生目標?

從目標與財務狀況出發,打造多元化投資組合

真正有效的投資組合,從來不是照抄別人的比例,而是根據你自己的財務目標與時間軸來量身打造。

舉例來說:如果你打算在 10 年後買房,需要準備 200 萬頭期款,那你就得反推——要怎麼配置資產,才能在第十年達到這個目標?這時,選擇投資工具時就不能只看「報酬高不高」,還要看:

- 它的波動風險大不大?

- 持有期間能不能撐過市場起伏?

- 你的整體資產是否承擔得起?

這就是「多元化資產配置」的意義:不同目標,需要不同的資產組合。長期目標可以承受波動、追求成長;短期目標則該保守穩健、以本金安全為重。

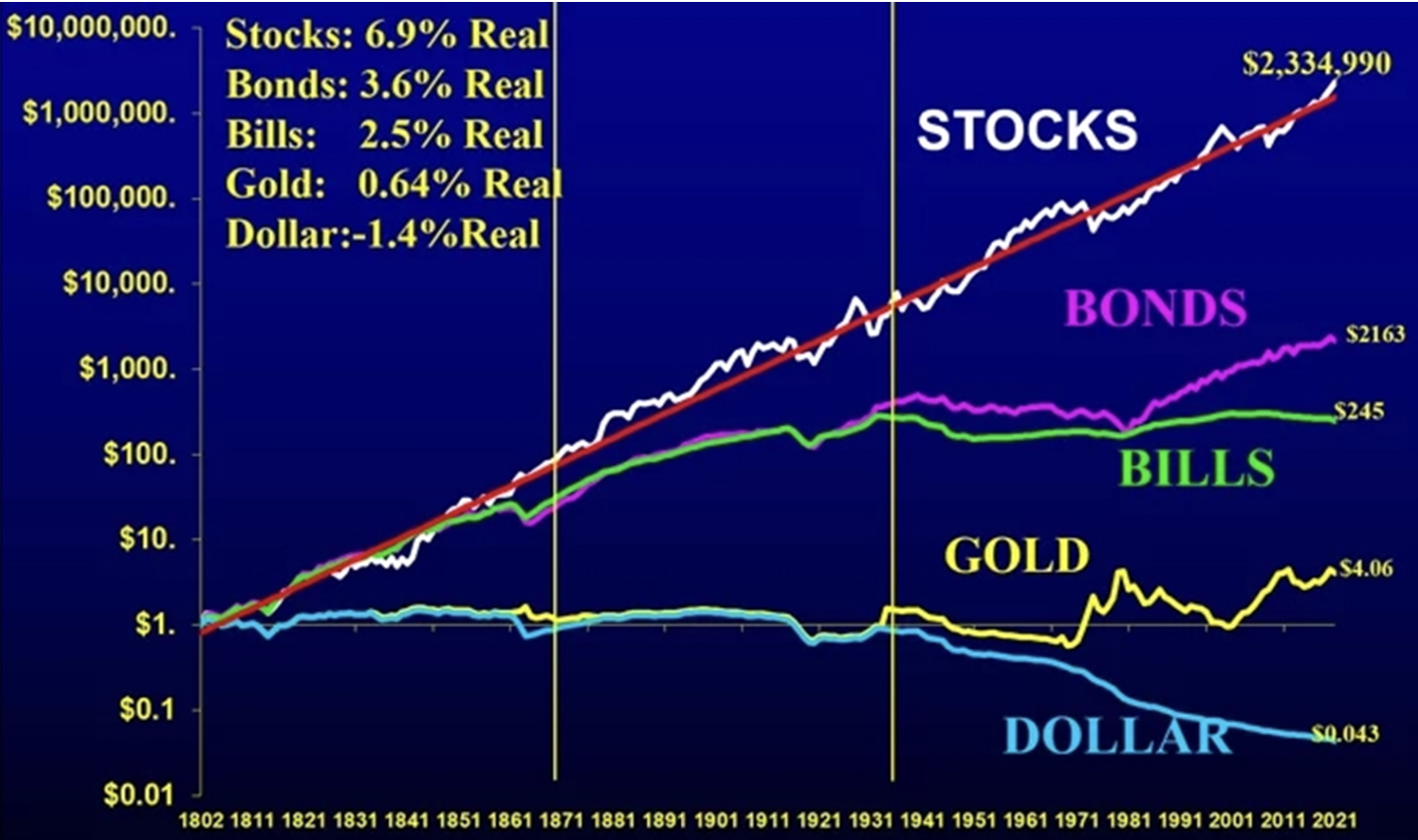

我們可以運用賓州大學華頓商學院Jeremy Siegel教授, Stock for the Long Run的研究追蹤西元1802 年到 2021 年間,若在不同資產類別(股票、債券、國庫券、黃金和美元)投資1美元,經過通貨膨脹調整後的實際價值變化。

得出以下4點結論值得我們記住:

- 「時間」是投資的最強槓桿:不同資產類別的成長性不同,複利的累積超越人們的想像。

- 報酬越高,風險越大:較高的潛在報酬伴隨著較高的波動風險。

- 通貨膨脹會吃掉現金的價值:不投資也是在虧損,只是你沒感覺。

- 多元化分散的重要性:不同資產類別的表現不同,多元化可以降低單一風險對整體的衝擊。

投資的設計,從來就不是「找報酬率最高的那個」,而是「選一個在你時間範圍內可承受、能實現目標的組合」。

因此我們就可以有個判斷標準為基礎(如下表),去根據財務目標及財務狀況設計投資組合。例如在財務狀況評估過的情況下,若目前只需要為30年後的退休計畫考量,那確定可以投資的閒錢就可以投資在連動世界經濟的投資組合(如VT),也可以大致判斷出會有多少的資產累積,是否足夠支應退休生活。(延伸閱讀:生命週期 / 目標日期基金是什麼?實踐財務自由必知的投資策略)

| 目標報酬率(費用後) | 適用情境 | 股債比 |

|---|---|---|

| 3% | 1~3年、退休 | 30% / 70% |

| 4% | 3~5年、退休 | 50% / 50% |

| 5% | 5~7年 | 70% / 30% |

| 6% | 7年以上 | 90% / 10% |

| 7% | 10年以上 | 100% / 0% |

打造多元化的投資組合需要先知道的5件事

建立一個多元化的投資組合在財務上是很重要的關鍵,這可以幫助我們分散風險,追求長期的財務目標。以下是必須先了解的投資組合5大基本概念:

資產配置:投資組合的骨架

資產配置是你整個投資組合的基礎決策,決定將投資金額分配到股票、債券或現金。不同的資產類別有不同的風險和報酬特性。

資產配置是影響風險和報酬的最重要因素之一,甚至比選哪幾檔 ETF、何時進場更重要。

顧問提醒:不需要一開始就投資所有類別的資產,可以從股票和債券基金開始。資產配置應該根據風險承擔能力、投資目標和時間(投資持有期間)來決定。

年輕且風險承擔能力較高、投資期間較長的人,可以考慮較高比例的股票;而接近退休、收入不確定,則應配置較高比例的債券等較穩健的資產。

多元化分散:不要把所有雞蛋放在同一個籃子裡

「不要把所有雞蛋放在同一個籃子裡」是投資的重要心法。所謂的「多元分散」,意思是:不要只把錢放在單一產業、單一公司,甚至單一國家身上。舉例來說:

- 如果你只買一家科技公司的股票,它出了問題,你的投資就全軍覆沒。

- 如果你買了全球各地、不同產業的ETF,那即使某個區域或產業表現不好,其他資產也還能撐住整體表現。

這種分散策略,能有效降低「單一事件導致大損失」的風險,也就是金融上說的「非系統性風險」。

顧問提醒:透過投資共同基金或ETF,是實現多元化分散最簡單有效的方式,可以分散投資到多檔不同的股票或債券。

風險與報酬的平衡:高報酬伴隨高波動風險

想要追求更高的潛在報酬,通常需要承擔更高的波動風險。因此了解不同資產類別的波動風險和報酬特性,確認自己的財務目標及現況,可以幫助我們做出更明智的投資決策,並設定合理的投資預期。

顧問提醒:股票通常被認為是波動風險較高的資產,但長期而言可能帶來較高的報酬;債券通常被認為是波動風險較低的資產,但報酬也相對較低。我們需要根據自己的風險承擔能力、財務目標及財務現況來選擇合適的投資組合,而不只是單看報酬率來決定。

投資期間:時間是我們的朋友

投資期間指的是,預計持有投資組合的期間,白話文就是:你打算這筆錢放多久?

投資期的長短,會決定你承受風險的程度,也會影響資產配置策略。(延伸閱讀:你以為投資是追逐嗎?不,其實投資是等待)

舉例來說:

- 如果投資目標是長期的(例如退休),我們可以承受較高的短期波動,因此可以配置較高比例的成長型資產(如股票)

- 如果投資目標是短期要達成的(例如5年後買房),則應該選擇風險較低的資產,以保護本金在要使用時能確定。

顧問提醒:越早開始投資越好!時間可以幫助我們攤平成本、提高風險承擔能力、享受複利效應,並有更長的時間來應對市場波動及意外的彈性。

定期檢視調整、再平衡:保持投資組合在正確的軌道上

市場漲跌會改變你原本的「股/債」或「股票/債券/現金」比例,風險也跟著跑偏。舉例來說:

如果你一開始設定 60% 股票、40% 債券:

- 股市暴漲時,股票占比可能飆到 70%,風險變高。

- 股市大跌時,股票占比可能跌到 50%,成長機會也少了。

這時候就需要「再平衡」,確保投資組合在正確軌道上。該怎麼做呢?延續前面用的案例比例:

- 定期檢查:建議每半年或每年看一次帳面比例。

- 回歸原設定:把股票、債券各調回最初的 60:40。

- 配合目標調整:如果你的人生計畫改了(例如要延後買房),順勢同步調整配置比例。

顧問提醒:不需要非常頻繁地調整投資組合,1年1次或半年1次的檢視和調整通常就足夠了。

投資是一場馬拉松,有策略比跑得快更重要

投資不是靠一時靈感選到飆股,而是靠長期紀律與整體佈局。這篇文章分享的,不只是「怎麼分配錢」,而是一種思維轉換:

從只關注個股績效 → 到設計一個支撐你未來人生的資產系統。

掌握了資產配置、多元分散、風險理解、投資期間與再平衡這五個核心概念,你就具備打造投資組合的基礎認知。但真正的挑戰剛開始:如何依照這些原則落實在自己的現況中?怎麼知道目前的資產配置,能不能支撐你 5 年後買房、30 年後退休?

如果你也卡在這個階段,那也許,我們可以幫上忙。

歡迎預約定方財務顧問的30分鐘免費財務諮詢,由專業顧問分享該如何檢視現況、釐清目標,找出最適合的資產配置策略。(延伸閱讀:為什麼與財務顧問首次面談前,需要30分鐘免費線上諮詢)

為什麼選擇定方|個人/家庭財務規劃|案例分享