高收入代表存款多嗎?急診室醫師方醫師,在兩個女兒出生後,家庭開支日漸增高。年收入雖有 300 萬,然因工作繁忙疲憊,未有具體的財務規劃,實際存款也不如外界想像多。為了給家人更好的居住品質,方醫師選擇原址重建新家,也幾乎花掉所有積蓄,家中緊急儲備存款僅剩 40 萬,身為家中經濟支柱,方醫師買了許多保險,每年保費須繳數十萬!

面對僅剩不多的積蓄、龐大的保費及家中的經濟重擔,邁入中年的方醫師心中擔憂引爆開來,於是與太太一同前來尋求定方財務領航員的協助,正視家庭財務問題。接下來,我們會以方醫師為案例,進一步為您說明,高收入更應該做好財務規劃的重要性。

高薪族財務困境:賺多花多卻無暇理財

方醫師的狀況並非特例,定方協助許多高薪族群進行財務規劃,發現雖然各自專業領域不同,但財務方面存在 3 個共通點:

- 忙於工作,無暇做好通盤財務規劃

- 賺多花多,對於生活品質有較高要求

- 由奢入儉難,退休之後該如何維持既有生活品質

上述問題雖然不會產生立即影響,卻可能引發心中的不安,以及對未來的種種不確定。

財務現況檢視:量化不安程度

面對未來的不安,第一步我們要先把不安的程度具體量化出來,否則忽視或是無限放大不安的結果,都會對我們的決策造成重大影響,比如:

- 因為害怕錢不夠,拚命賺、用力省,錯失了孩子的陪伴黃金期,也損害了家庭生活品質。

- 鋌而走險,做了過多高風險的投資,或是被高報酬低風險的話術所誤,投資報酬不如預期,甚至血本無歸。

- 不知道財務缺口有多大,做了過於保守的決策,發現後為時已晚。

設定財務目標,模擬生涯資產與保障分析

與定方財務領航員討論後,方醫師夫婦逐一設定了明確的子女教育金、子女成家贊助金以及退休金的具體金額與時程。

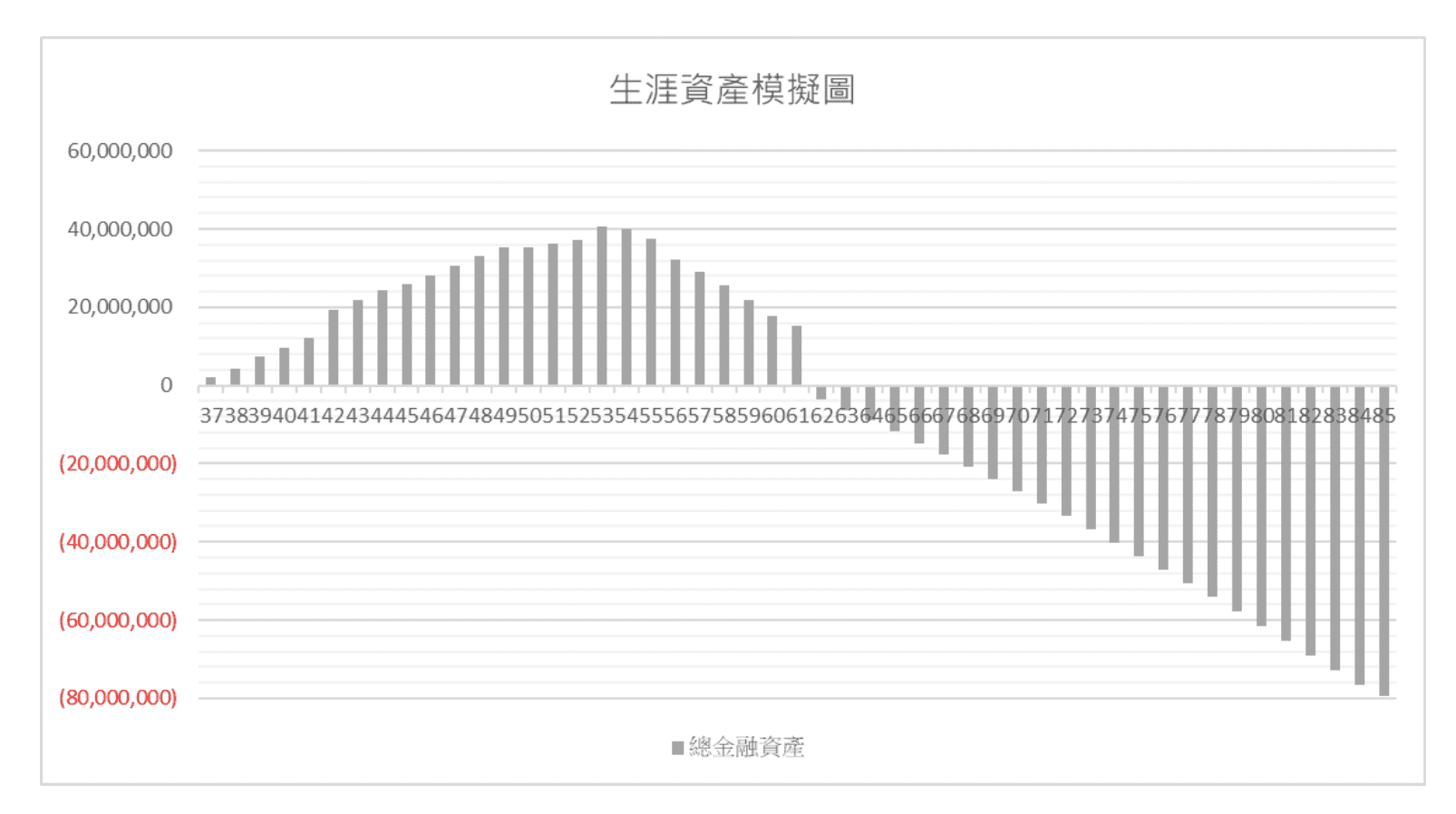

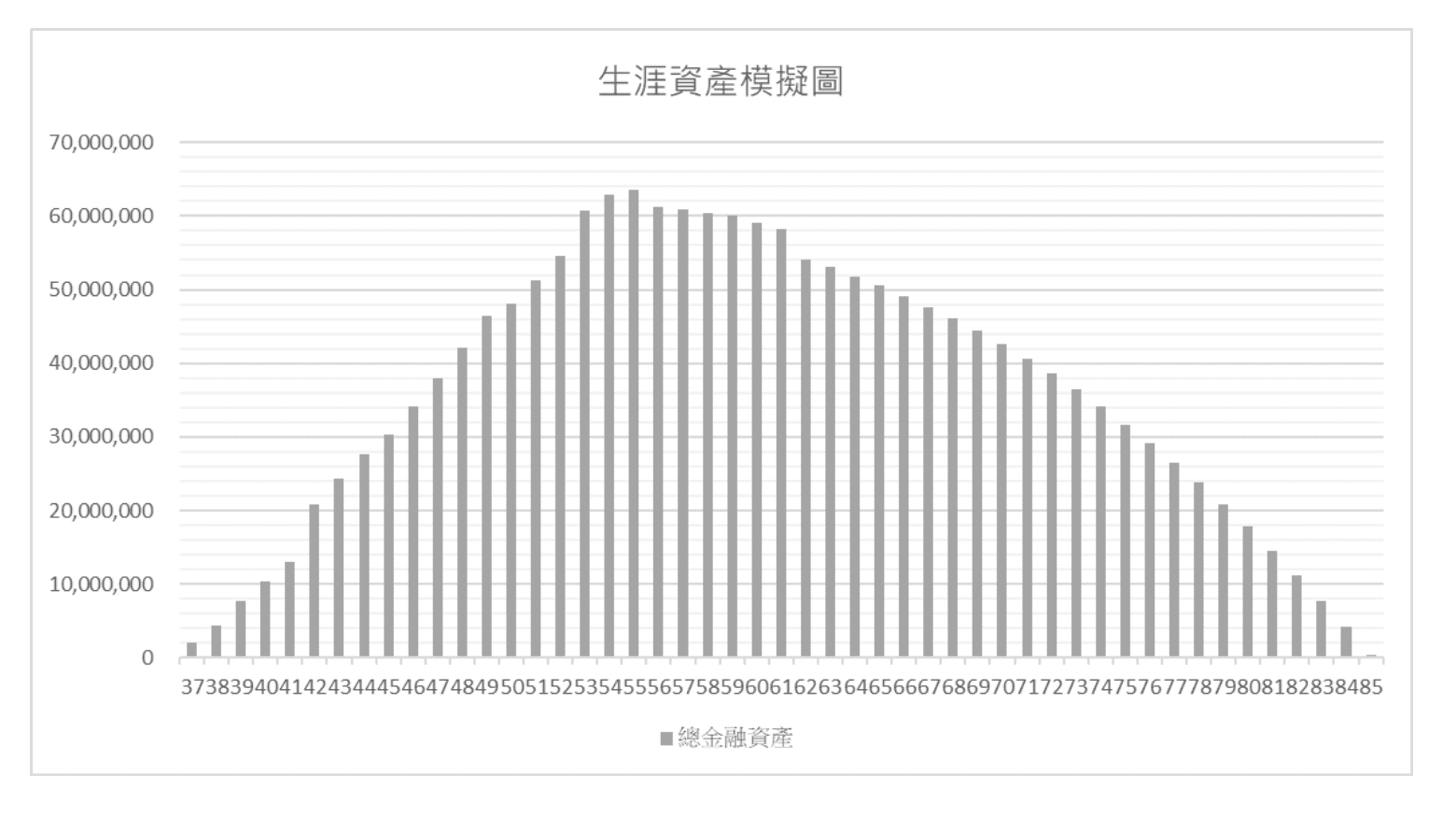

接著定方財務領航員收集方醫師夫婦對於未來收入支出的預估,以及所有可能的現金流,包括之前為了儲蓄而買的保單(俗稱儲蓄險),這些完整的財務資訊彙整起來後,可以得到如下「生涯資產模擬表」(圖1)。

從表中可以看到,若依照現有的理財模式,方醫師家庭確實在60歲以前不會遭遇太大的財務困難,但是顯然到了60歲時不可能照著期望退休,因為手邊根本就沒有足夠的資產支撐退休生活,勢必得延後退休,並且大幅降低退休後的生活品質。

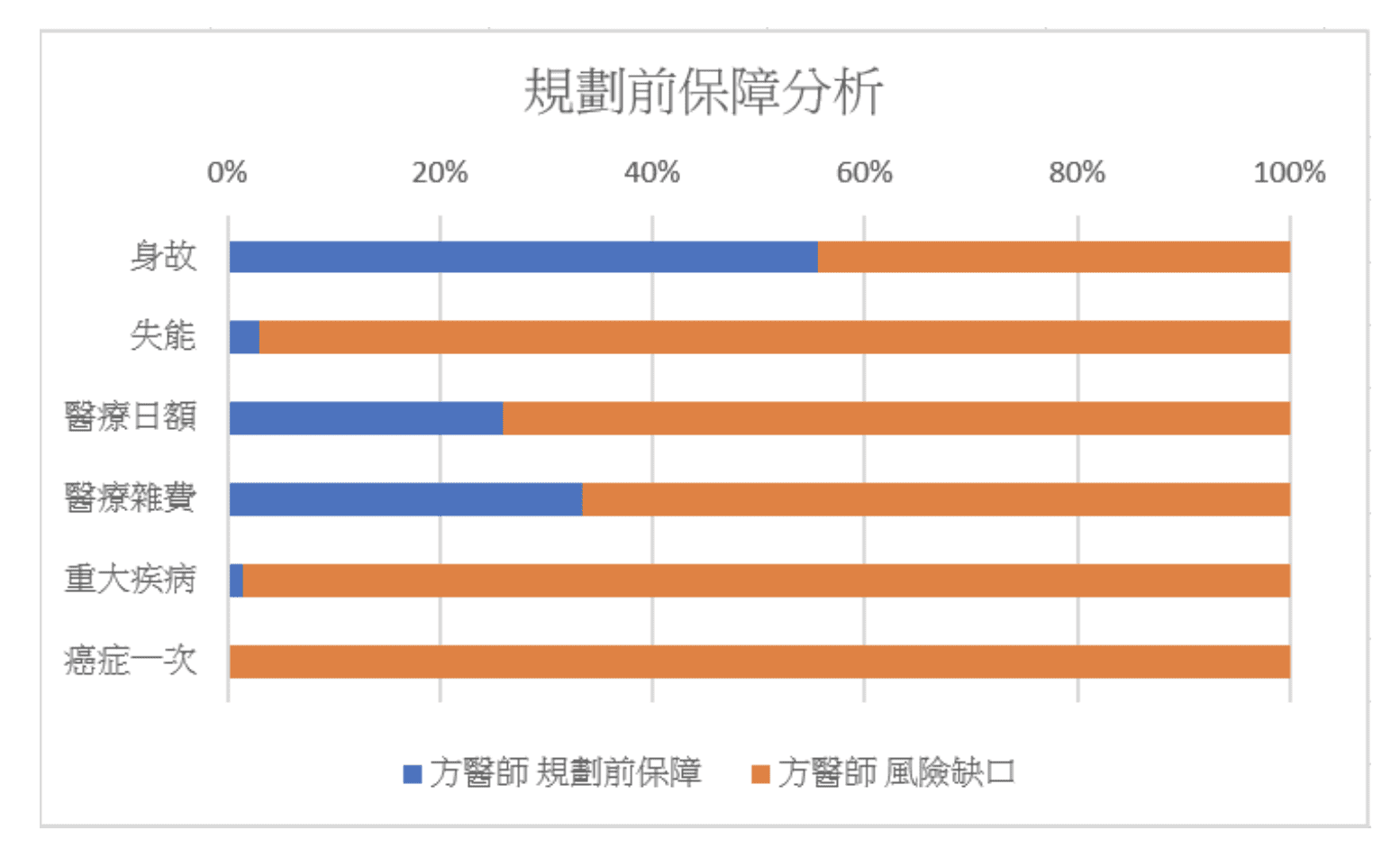

另外,針對方醫師擔心的保險問題,我們同樣必須先量化當人生意外發生時,家庭生活方式所需要的可能開銷,這些都跟他們現有的家庭生活開支息息相關。

同時分析目前家中的儲蓄與其他醫療險後,做出「保障分析表」(圖2),可以看到方醫師一家的年繳保費雖然將近50萬,可是保障卻遠遠不足,確實如他所擔心的,一旦發生意外時,整個家庭的財務狀況將陷入愁雲慘霧之中。

尋求財務領航員協助前,方醫師覺得自己還是賺太少,而方醫師的太太則覺得自己沒有控管好家裡的開支,應該要減少支出,所以應該要多賺錢、少花錢。然後,他們認為應該要開始尋求更多元的投資工具,祈禱自己找到聖杯,讓資產快速、大幅地增值。

然而,真的是這樣嗎?

定方財務領航員診斷

多賺一點或是少花一點,確實可能會是解方之一,但是相對的就必須要降低家裡的生活品質、減少和家人相處的時間,然而這並不是方醫師他們最想要的。

事實上,方醫師家庭支出佔收入的比例約為63%,並非不合理的水準。所以,在勉強自己多輪幾個班,或是降低生活與旅遊預算前,或許我們可以先從其他的部分來做設計與調整。

一、重整全家保單,保費減省近 19 萬

首先來看看方醫師家裡的保險。目前的保費支出約佔家庭總收入的18%,而且保障明顯不足。由於過往沒有足夠的投資知識,也沒有時間去好好研究,所以累積資產的方式,主要是以儲蓄險為主。

這樣的方式雖然沒有價格的波動風險,但是報酬率相對也不高,無法符合方醫師家庭所需要的報酬率,所提供的保障也不足,並不是符合方醫師家庭財務規劃的金融工具。

經過建議與調整後,以純保障型的定期險來補足保障缺口,同時調整其他原有較不符合需求的保單後,不僅可以一一滿足方醫師一家所需的保障,全家年繳的保費甚至可以減少將近19萬元!

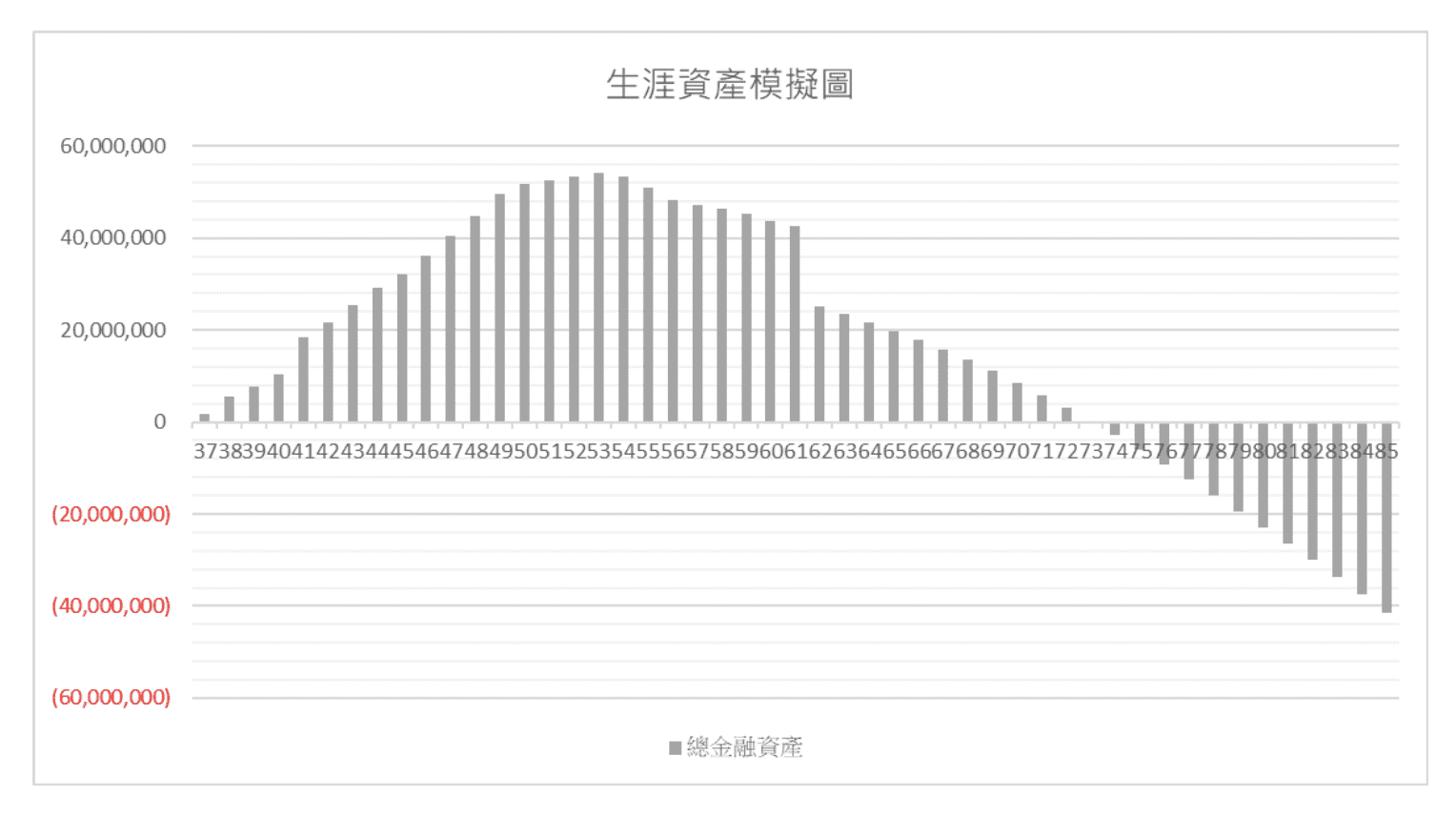

這樣的調整不僅滿足方醫師擔憂的保障問題,每年可以因此多騰出19萬的資金,建構一個充分分散、股債平衡的投資組合中。退休前的資產累積期可以合理地預估有6%的年化報酬率,退休後則是3%,提高資產的累積效率,也減輕自己的負擔。經過上述調整後的「生涯資產模擬圖」如下(圖3)。

然而,從上表看到,這樣的調整並不足以支持方醫師夫婦安心退休,因此需要進一步作出抉擇。若要完成目標,一種方式是讓退休前投資報酬率提高到21%,但這樣的預期顯然與長期投資市場的5~8%報酬率相差甚遠,不僅不合理,也會讓方醫師承擔過高的風險。

就好像抄近路雖然可以加快抵達目的地的時間,但是過程中險阻重重,甚至可能會沈船,所以這並不是一位優秀的財務領航員會給的建議。

因此,我們也重新檢視了財務目標。方醫師夫婦都同意,在為兩個寶貝女兒準備足夠的國外教育基金後,也許子女成家贊助金可以不需要準備這麼多,因此我們將這項財務目標需求調降為原來的20%,發現安心退休的目標已經可以被滿足了(如圖4)。

二、釐清人生財務價值觀,按部就班實行財務規劃

上述調整意味著什麼?方醫師夫婦在規畫過程中,達成了一項重要的共識:他們不願意犧牲現在跟孩子相處的時間,也不願意犧牲現在家庭生活或是旅遊的品質,來換取對他們而言,算是「錦上添花」的成家贊助金。也不用再為了退休不足的恐懼,強迫自己多賺點錢,犧牲陪伴家人的寶貴時光。

面對一樣的問題,每個人的決定可能不相同,這就是價值觀的展現。定方財務領航員的角色,並不是幫方醫師夫婦做財務決策,而是協助他們釐清人生價值觀,並將所有可能的選擇清楚量化出來,讓方醫師夫婦能夠做決定,並陪伴他們按部就班執行擬定的計畫。

高薪並不代表財務健康

醫師、律師及機師等普遍被認為高薪的行業,雖然有著令人稱羨的收入,但是通常也都會有賺多花多的現象,財務狀況可能並不如我們所想像的健康。

此外,也很有可能放不下面子,不願真心坦誠面對財務困境,所以像方醫師這樣願意放下身段,尋求專業顧問的協助,除了真的認同理財顧問的專業外,也讓我們不得不佩服他的勇氣。

全生涯理財規劃是安心的開始,新冠病毒疫情肆虐下的這兩年,位處防疫第一線的方醫師,固然相當擔心自己會將病毒帶回給親愛的家人。在疫情發生初期,也親身經歷了市場短期大幅下跌的情境,體會到資產累積的過程,不會像上面的生涯資產模擬表一樣一帆風順。

然而,他很確定,家庭財務上有個支持、了解他們家狀況的財務領航員,讓他們家這艘船不再像是一塊海上的浮木載浮載沉,而是能朝著對的方向持續前進,也讓他可以專心發揮所長,守護每個需要他的人,活出自己心目中最美麗的樣子!

想了解自己的「生涯資產模擬圖」及「保障分析圖」?

立即填單預約定方 30 分鐘免費財務諮詢!