「信託」這個名詞,在金融的世界裡就跟「投資」這兩個字很像,是一個讓人覺得可以理解、卻又有點神秘的字眼。大眾們往往會覺得信託這只有有錢人才會用得到,跟自己無關,然而事實上卻不一定是如此。

以下先說明信託的基本架構與分類,以及幾種可能與一般大眾較有關的信託方式,最後則是提醒要使用信託這項工具前,最重要的注意事項。

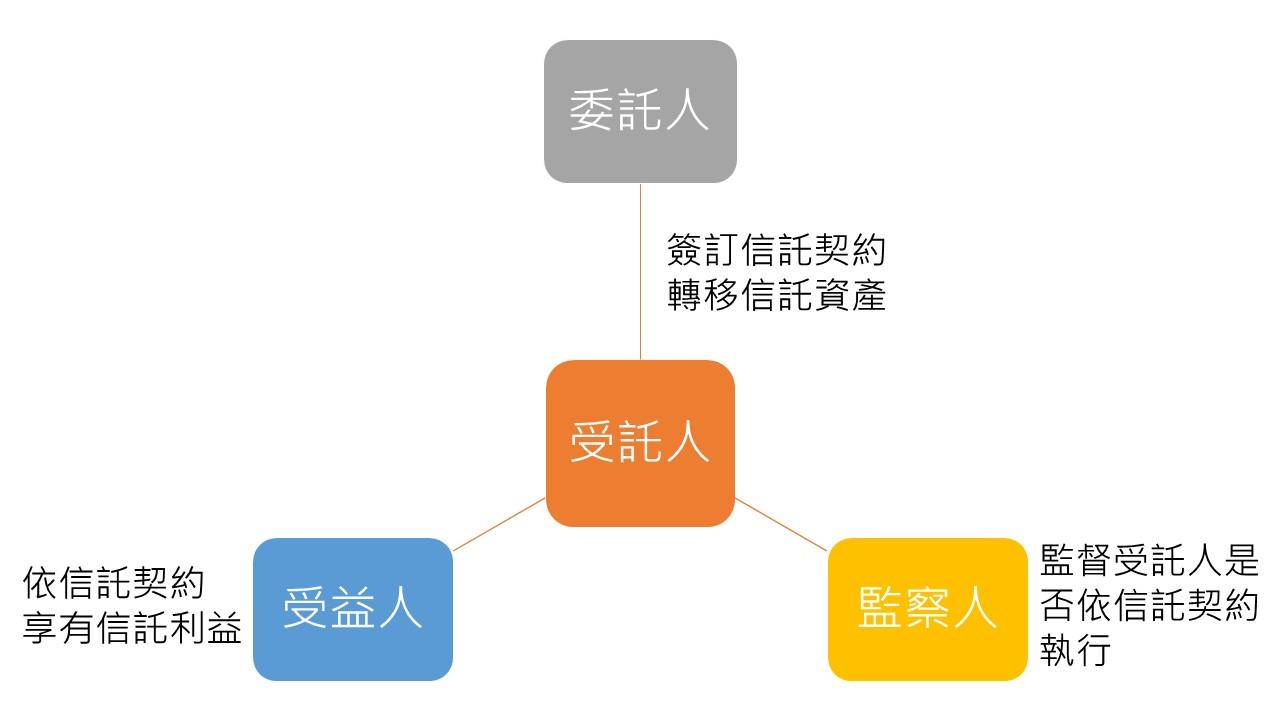

信託架構

依據我國信託法第一條:「稱信託者,謂委託人將財產權移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係。」

先介紹四個重要的信託關係人:

- 「委託人」:財產擁有者,為某種目的(如:照顧家人、作公益等)而將財產移轉給受託人進行管理及處分。

- 「受託人」:負責管理及處分信託財產。

- 「受益人」:依信託契約享有利益。

- 「監察人」:委託人選任,監督受託人管理信託財產的狀況,確保受託人能依信託契約之約定,保障受益人的權益。

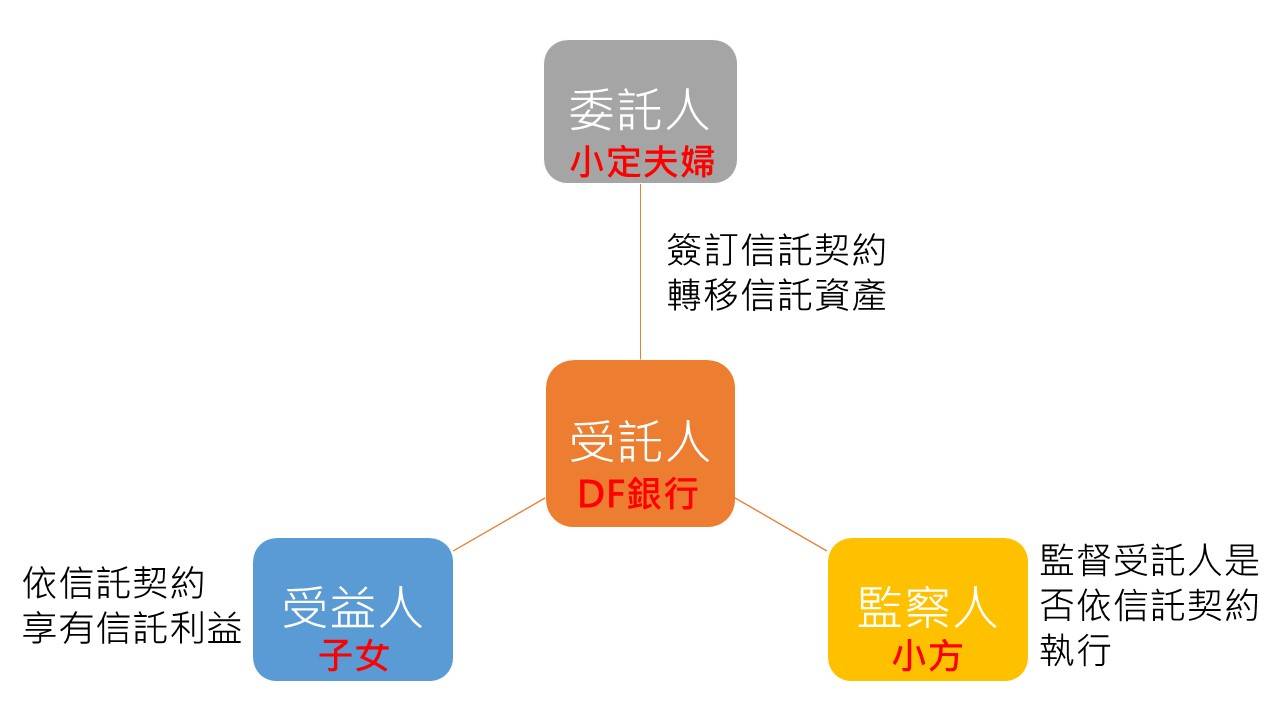

舉例說明 小定夫婦希望及早為子女準備出國留學教育基金,因此設立子女教育金信託,逐年將資金交付DF銀行管理。同時,因為擔心如果夫婦意外身故而無法照顧孩子,希望確保DF銀行可以持續以子女的利益管理教育金,因此請好友小方擔任信託監察人。

信託分類

信託依受益人與受託人不同,可以有以下的分類:

受益人不同

| 自益信託 | 受益人為「委託人自己」 |

| 他益信託 | 受益人為「其他特定人」如子女、親友等 |

| 公益信託 | 以慈善、文化、學術等公共利益為目的的信託。 受益人為「不特定多數人」。 |

受託人不同

| 營業信託 | 以信託業者(一般多為銀行)為受託人 |

| 民事信託 | 以非信託業者為受託人 |

常見的信託

除了常聽到富人或企業主用信託來傳承資產和經營權外,一般大眾最常見的莫過於「特定金錢信託」,也就是我們到銀行購買基金時,是使用信託的方式,委託銀行購買基金受益憑證。

以下僅介紹幾種與普羅大眾較可能有關的信託方式,更多信託可詳見中華民國信託業商業同業公會網站。

子女教育金信託

請見上面小定夫婦的例子。

保險金信託

以保險金為信託財產,要保人(通常是父母)購買保險後,由保險受益人(子女)與銀行簽訂信託契約。當保險事故發生時,保險公司會將保險金匯入為此信託契約所開設之「信託財產專戶」,銀行即依照信託契約約定方式按期支付孩子的教育及生活等費用。

保險金信託最大的優點,就是可以避免保險金被孩子未來的監護人挪用,確保保險金達成照顧孩子的功能。

安養信託

隨著平均壽命越來越長,已屆退休的委託人,可以先將財產交付銀行訂立信託契約,約定方式支付自己的生活費或是看護等費用。即便自己可能已經意識不清,也不用怕不肖晚輩挪用資產,無法照顧自己。

信託最重要的三項特點

信託財產具獨立性

即信託財產獨立於受託人的自有財產之外,而不會成為受託人的債權人求償之標的。也就是說,即使受託人(銀行)破產,信託財產也不會被沒收。

信託受益人具有專屬性

受益人享有的信託利益受法律保障,除了受託人可以依照信託契約約定管理或處分信託財產外,其他人皆無權干涉,如此才能夠依委託人意思達成信託的目的。

彈性

信託可針對委託人不同的需求及目的,設計出不同的信託契約,只要受託人願意且可以完成(當然前提是要合法),就可以量身訂製契約。

信託的前提:明確的目的

信託是一項工具,除了了解它的特性之外,更重要的是要清楚我們希望藉由信託達成什麼樣的目的。就好比手術刀很鋒利,但也要知道為何要動手術、如何下刀,才是能夠真正完成一項手術的重要關鍵。

反過來說,如果目的很明確,也不一定只有信託這項工具可以使用,因為如果有其他方式可以達成目的,那就必須要綜合評估效益與費用後才能做決定。

畢竟,任何金融工具都有其成本費用。例如一般信託常見的費用包括:簽約手續費、信託管理費,計費的方式大多是以信託資產的一定比例來收取,也會設有最低收取金額的規定。

但如同我們過去一直強調的,在做任何的財務決策之前,最好都能先與財務顧問討論、諮詢,確保我們擁有最充足的資訊、做好最周延的分析,也確定決策與目的之間一致,才不會讓我們信託的美意與辛苦賺來的錢,都白白浪費掉了。立即登記定方財務顧問「人生財務規劃免費 30 分鐘諮詢」