房價到底會漲還是會跌?不只是一般民眾會關心而已,政府其實比我們都還來得關心,因為這件事其實跟經濟情況息息相關,不單是價格問題,而是價格漲跌的現象,可能反映了國家面對的經濟問題,政府需要針對這些問題做方向的調整,以避免產生經濟崩跌。經濟發展的關鍵叫做「生產力」(註1),生產力會影響經濟的週期變化,其中也會影響到房市的循環。我們會在文中探討2個部分:

- 政府為什麼需要針對房市問題做出調整?

- 房市循環時需要注意什麼現象?

政府為什麼需要針對房市問題做出調整

在經濟發展過程中,金錢本身是沒什麼價值的,有價值的是這些錢可以換到什麼東西,而我們是因為對「錢(筆者:包含信用)可以換東西」這件事產生信任,才使錢跟東西產生連結。但無論是錢太多而能換到的東西太少,或者東西太多錢卻太少,長期維持同一種狀態都會產生問題(筆者:通貨膨脹也是一樣的原因,除了自然發生外,也有可能失衡)。金錢是很容易被創造出來的,但與金錢連結的產出卻沒那麼容易,政府有責任去控制兩者間的落差,不然手上的金錢可能變成紙上富貴。這兩者之間,總是不斷地在做拉扯,也才會產生循環的週期。

在經濟活動中,政府需要關注各種事情的相互影響,一旦有失衡的狀況,就要想辦法找出原因(筆者:房市也是其中關鍵的組成原因),並解決根本問題以維持良性發展的平衡,而這件事的觀察重點在於:「信用擴張與生產力是否失衡」(註2)

「信用擴張與生產力是否失衡」

政府需要關注總資產的擴大是不是主要來自於債務,如果是的話,可能會發現國家看起來變有錢了,但卻只是帳面數字,並沒有辦法真的兌現,借來的錢沒有好好運用在提高生產力,而且借來的錢終究要還,將錢運用在不同地方就會有不同的效果,如果金錢過度留在股票、房地產,都會導致這些錢難以達到刺激經濟的效果,跟把錢拿去研發科技,帶來的效益完全不同,可以試想汽車如果加水就能跑帶來的巨大效益,是否會有很不一樣的結果呢?同時,還需要關注,實際的生產力產出與賺到的錢,能否追得上債務增長的速度(筆者:可以想像一個人每月賺3萬,一個月卻要還款5萬,而且加薪幅度跟不上債務增加的速度)。

房市循環時需要注意什麼現象

在這些經濟的變化下,房市也會有看得出來的循環趨勢,雖然時間看得越長的話,生產力、房價、收入都會是越來越高的趨勢,但在過程中不是直線上升,而是會有週期的變化,這就是生產力影響房市的循環:

生產力成長帶動收入提高→

帶動房價升高→

生產力成長速度低於房價成長速度→

高房價但收入成長跟不上房價成長→

不生小孩影響未來勞動人口下降→

人口結構變化(註3)→

勞動人口扶養非勞動人口比例失衡→

生產力可能改變→

房產價格下調符合生產力及收入水準→

生產力成長速度高於房價成長速度→

進入新的循環

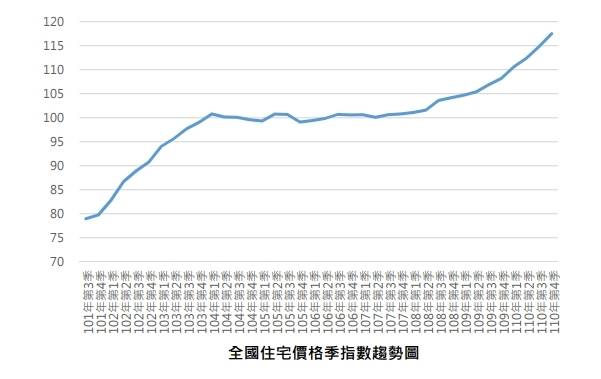

房市在進入新的一輪循環前,會有很長一段房價連連上漲的過程,這很容易讓我們誤解,以為房價無時無刻只漲不跌(註4)。但其實我們要留意,價格的飆升的因素是因為經濟好轉?還是因為受炒作影響比較大呢?如果是後者的話,需要留意房市的循環,是不是要進入「房價下修配合生產力」的過程,在這個時期我們會看到兩個階段的現象,如果由階段一往階段二發展,就是我們需要留意的時刻,留意不動產交易這件事對我們的衝擊。

★階段一:

1.會看到房價所得比的大幅提升:

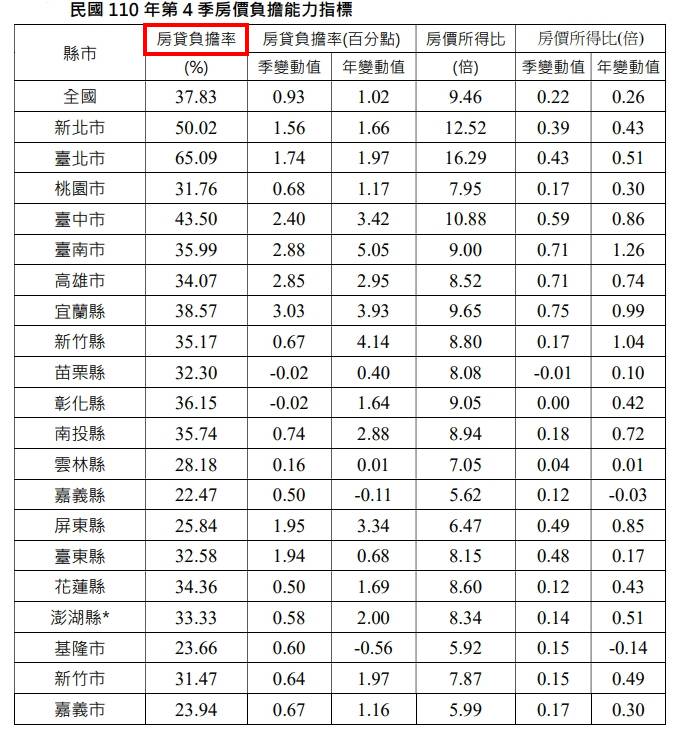

房價所得比是房價與所得的比較,所以如果房價越高或者收入越低,都會影響到數字變大,數字倍數也反應出平均一個人,需要工作幾年不吃不喝才買得起這邊的房子。目前全國房價所得比市9.46倍(筆者:工作9.46年不吃不喝買得起房子),也創了歷史新高。

2.房貸負擔率的大幅攀升:

房貸負擔率是指每個月家庭的房貸攤還支出,與家庭收入的比較,如果達到33%,就代表家庭的收入有1/3都需要拿來繳房貸,這對大多數的家庭都會是很吃緊的狀態,更何況台北的狀況是家庭收入的2/3需要拿來繳房貸。這項數據年年攀升,更需要留意收入是否有提升,還是只是增加貸款的額度,房貸負擔率越高的情況下,只要遇到一些意外事件,很可能會導致家庭生活變故。

3.存款跟貸款利率會非常低:

雖然目前因為升息的影響利率可能會調高,但在之前很長一段時間房貸利率跟定存利率都是歷史新低的情況。

4.房市買賣交易量攀升:

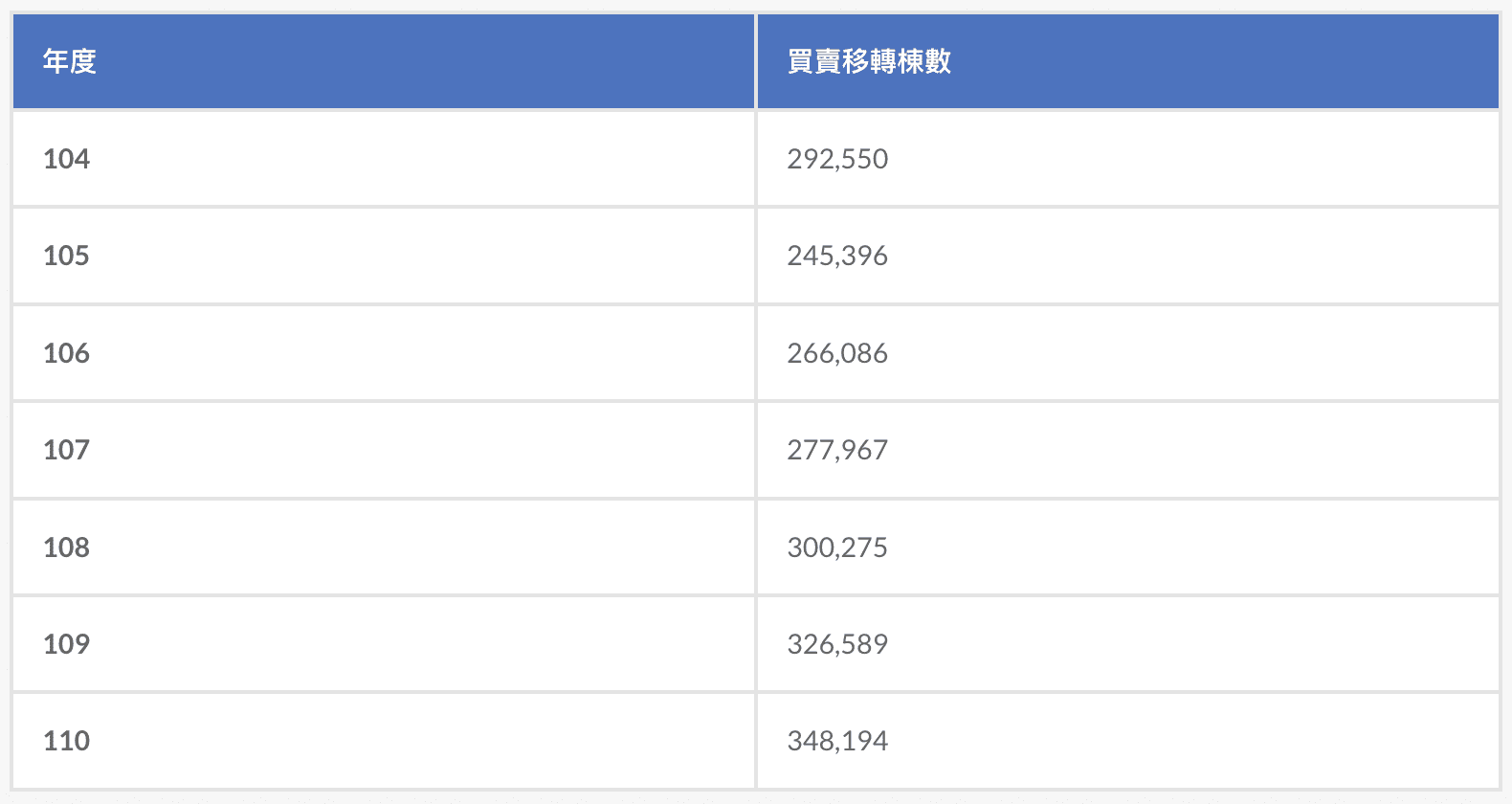

房市買賣棟數也是近年來新高,次於民國102年37萬棟。

★階段二:

1.房價仍然上升,但是買賣的數量明顯下降:

目前房價及仍上升,但成交量已經趨緩,需要持續觀察政府的打炒房各項措施下,之後的影響幅度。

2.政府升息,並開始想收回太多往股市跟房市的資金:

目前開始升息循環,在通膨壓力以及全球各種不確定性事件(筆者:疫情、戰爭或其他嚴重事件)重大影響下,我們在運用資金需要好好思考需求,以及決策間相互影響的關係。或許我們現在貸款看似便宜,但千萬不要忽略了時間性及政策性帶來的影響。貸款壓力帶來的不只是數字的變化,而是每一筆錢後面你正在經歷的生活,若是沒思考清楚,可能生活就會被各種變化給壓垮。延伸閱讀:《政府打炒房 5大房市新政策》

3.階段性的改制不動產交易的相關法律、稅制及各種措施:

如房地合一稅2.0、實價登錄制度2.0、平均地權條例修正……等。延伸閱讀:《政府打炒房 5大房市新政策》

結論

在前文的討論下,政府會考量在民眾手中流通的金錢,需要控制在消費或刺激生產力的方向,因此政府會依據2大考量來作出決策調整方向:

1.希望在這個時期金錢不要過度往房市(筆者:其實股市也是,但本文沒有刻意討論)流動:

(1)交易稅或交易所得稅提高及透明化,如房地合一稅2.0。

(2)提高持有成本,如限制轉讓或買房許可制、提高房屋稅、地價稅。

(3)防炒作考量,如實價登錄2.0、各種交易申報的登錄、炒作的處罰、檢舉制度設立、調整金融業放款條件。

(4)升息影響的利率提升(筆者:這不完全是自主決定,還需要受更多因素影響,可參考之前探討升息的文章《11年來的央行首次升息對我們會有什麼衝擊嗎?》)。

2.吸引民眾將金錢使用在刺激生產力跟消費的事務:

(1)創業及創新育成計畫補助。

(2)產業發展相關貸款優惠,如青年創業貸款、鳳凰貸款。

(3)輔導產業發展計畫的制度。

(4)刺激消費的代金券制度,如消費券。

附註:

1.生產力是經濟水準變化的主因,主要是「人口因素」 x 「生產效率」的結果,我們可以試想1,000年前耕種10公頃的稻米需要多少人力?現在耕種10公頃的稻米需要多少人力?現在人口結構跟1,000年前人口結構的差異是否很不一樣?因為這些變化,長期而言生產力是持續向上增長的。

2.信用擴張跟生產力的關係是,社會在金錢的運作其實比較像是預支的形式,不像是以前在以物易物的社會,很明確的知道拿甚麼東西可以換取到甚麼,先有多少東西才做多少事。而是透過貨幣或者信用(筆者:以後付款)的方式,預期之後根據我們需求,來看可以得到什麼。但如果信用不斷的擴大,真正的產出跟換取的東西卻沒有增長那麼多呢?兩者落差越大,就是通貨膨脹越發嚴重的原因。例如:如果將社會或國家比喻成一個人,他創業先跟銀行貸款100萬,預期以後事業順利可以償還,但如果100萬沒有達到有效的運用,並沒有產生預期獲利可以償還呢?這種狀態就會產生經濟問題,也是我們需要關注信用跟生產力失衡的原因。

3.人口問題其實跟生產力與需求息息相關,這是屬於「人口因素」的變化,如果在人口持續減少,「勞動人口扶養非勞動人口比率」大幅上升的狀況,生產力即會受到影響,也同時會影響到我們對房屋的需求。